Danskerne slipper billigt i skat på arbejde

Selvom politikerne gentager, at det skal kunne betale sig at arbejde, så er skatten på arbejde i Danmark ikke særlig høj. Både for marginalskatten og den gennemsnitlige skat på arbejde er den danske skattesats væsentlig under niveauet i de fleste europæiske lande.

Jørgen Goul Andersen

Professor, Aalborg UniversitetAt de danske skatter er skyhøje, er et dogme, der præger den danske debat, såvel som et mantra, de fleste danskere næsten kan gentage i søvne. Og hvis man dømmer ud fra den politiske debat under den netop overståede valgkamp, kunne man let få det indtryk, at det er skatten på arbejde, der er meget høj i Danmark.

Men det er ikke tilfældet. Faktisk er skatten på arbejde i Danmark ualmindelig lav sammenlignet med andre europæiske lande. Og forskellen bliver større og større. Det fremgår af den seneste OECD-opgørelse, Taxing Wages 2015, der sammenligner skatteniveauerne hos verdens industrilande.

Danmark skiller sig godt nok ud ved en meget høj moms på 25 pct. og er tilmed et af de lande, der ikke har en lavere momssats på fødevarer. Mange danske afgifter er også i den dyre ende, og Danmark er efterhånden også kommet til at ligge i den tunge ende, hvad angår ejendomsskatterne – selvom de engelsktalende lande dog stadig ligger højere.

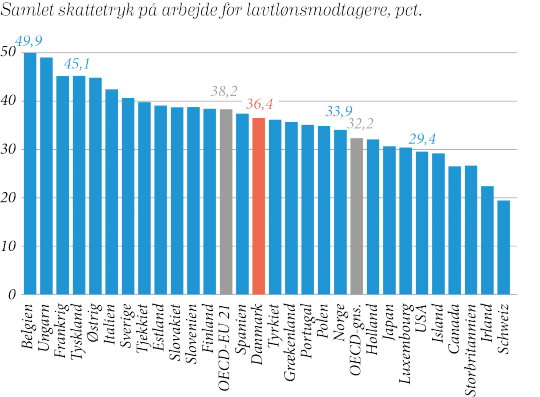

Middel skat på arbejde" caption="Figur 1

Figur 2" align="right" image="https://www.mm.dk/wp-content/uploads/2016/01/4e609-goul2_lav-marginalskat-i-snit.png" image_width="0" image_full="https://www.mm.dk/wp-content/uploads/2016/01/1194d-goul2_lav-marginalskat-i-snit.png | Forstør Luk

Kilde: OECD Taxing Wages 2015.Tabel 3.1[/graph]

Kilde: OECD Taxing Wages 2015.Tabel 3.1[/graph]

Kilde: OECD Taxing Wages 2015, tabel 3.6.

Her ligger EU-gennemsnittet dog på 51,3 pct., dvs. knap 9 procentpoint højere end i Danmark, og i højskattelandet Belgien går hele 66,3 pct. af den sidst tjente euro til skatten på arbejde, altså knap 24 procentpoint højere end i Danmark – eller mere end 1,5 gang så meget!

Belgien er igen i den meget dyre ende, mens tallene i Tyskland, Østrig og Frankrig ligger lige omkring de 60 pct. Tilskyndelsen til at tage en times ekstra arbejde er altså markant højere for en dansk gennemsnitslønmodtager end i alle disse lande.

Vi finder faktisk ikke mange EU-lande, hvor marginalskatten er lavere. Blandt de 21 EU-lande i OECD er der kun tre lande, der har lavere marginalskat end Danmark for en gennemsnitslønmodtager. Det er Estland, Polen og Storbritannien.

I nordisk sammenhæng ligger Danmark på linje med Island, hvor man også må slippe 42,5 øre af hver krone. Men i Sverige må man af med 48 øre, i Norge er det 50,6 øre, og i Finland ryger der 55,4 cent af den sidst tjente euro.

Højtlønnedes marginalskat

Der er dog én gruppe danskere, hvor marginalskatten er over EU-gennemsnittet, nemlig hos de højtlønnede, dvs. dem, der tjener to tredjedele mere af en gennemsnitslønmodtager (det svarer p.t. til ca. 663.000 kr. årligt). Her tager skattefar 56,2 pct. i Danmark, mens EU-gennemsnittet ligger på 53,1 pct. Det er dog en ganske beskeden afvigelse sammenlignet med de knap 9 procentpoint, som danskeren slipper billigere, hvis han eller hun er lavtlønnet eller tjener som gennemsnittet.

Den højtlønnede kan så trøste sig med, at det kun er den sidst tjente krone, der skal betales lidt mere af på. Når det gælder skat på hele indkomsten, slipper den højtlønnede dansker stadig billigere: I gennemsnit betaler danskeren 3,2 procentpoint mindre i skat på sit arbejde, end de højtlønnede i andre EU-lande.

Når vi taler om de højtlønnede, hører det med til billedet, at skatten i Danmark bliver højere end gennemsnittet, når vi kommer op i de højeste indkomstlag. OECD’s standardtabeller dækker kun en månedlig bruttoløn på op til godt 55.000 kr., og selvom det rummer det overvældende flertal af danske lønmodtagere, findes der naturligvis også dem, der tjener mere.

I Tyskland er der en maksimumsgrænse på de sociale bidrag, så her oplever man det specielle, at marginalskatten falder, når indkomsten bliver høj nok. Man skal dog op på den rigtige side af millionen, før tyskeren samlet set får glæde af det. Udgangspunktet for en, der tjener det, der i Danmark svarer til 663.000 kr. om året, er nemlig, at danskeren slipper med 43,6 pct. af bruttolønudgiften i skatten på arbejde, mens tyskeren må aflevere 51,3 pct.

Flere familietyper

OECD opgør marginal- og gennemsnitsskatter på arbejde for hele otte forskellige familietyper – de fire er enlige, de fire andre er gifte. Tallene for de mest relevante typer er vist i figur 3.

[graph title="Nuancer i skat på arbejde" caption="Figur 3" align="left" image="https://www.mm.dk/wp-content/uploads/2016/02/8eb62-goul3.png" image_width="0" image_full="https://www.mm.dk/wp-content/uploads/2016/01/ded6d-goul3.png" text="Skatten på arbejde i Danmark er lavere end EU-gennemsnittet for alle de fire typiske familietyper – lavtlønnede, højtlønnede og de gennemsnitlige – fra 1,8 procentpoint til 4,0 procentpoint."]Kilde: OECD (2015). Taxing Wages 2013-14, Paris, tabel 3.1. og 3.6.[/graph]Her viser det sig, at skatten på arbejde i Danmark er lavere end EU-gennemsnittet for alle otte familietyper – lavtlønnede, højtlønnede og de gennemsnitlige – fra 1,8 procentpoint til 4,0 procentpoint lavere (i øvrigt med den største besparelse for danskere med mellem- og højindkomster).

Hvis man tror på marginalskattens betydning for arbejdsindsatsen, så har Danmark et udpræget ”employment-friendly tax system”, som tyske kolleger plejer at sige.

Jeg har ikke medtaget tabellerne for familier, hvor kun én person arbejder, eller hvor den ene kun tjener en tredjedel af hovedforsørgeren. Disse familietyper er ganske atypiske i Danmark – men her betyder gammeldags sambeskatningsregler, at EU-gennemsnittet faktisk ligger lidt under det danske.

Omvendt fik Danmark en lex Carina i 2012, fordi en mediedebat om ”fattig-Carina” udspillede sig samtidig med vedtagelsen af en af landets talrige skattereformer. Det har også sat sig spor i den ottende familietype: En enlig lavtlønnet med to børn betaler 9,1 pct. af bruttolønudgiften i Danmark mod et EU-gennemsnit på 22,6 pct. Og marginalskatten er 38,5 pct. i Danmark mod et EU-gennemsnit på 51,2 pct.

Beregningerne afspejler i øvrigt, at OECD modregner kontante børnebidrag i skatten for at kunne sammenligne mellem landene. I de fleste lande giver man nemlig sådanne tilskud til børnefamilier i form af skattefradrag eller som en blanding af kontante tilskud og skattefradrag. Det ændrer dog ikke ved, at ”fattig-Carina” ligesom de fleste andre danskere har væsentlig større tilskyndelse til at arbejde – og til at arbejde mere – end i andre EU-lande.

Læs flere af Jørgen Goul Andersens indlæg her

Alle indlæg på MM Blog er alene udtryk for skribentens personlige holdning.