Techmonopolerne tager magten - hvad er problemet?

I midten af den globale digitale økonomi sidder fem enorme selskaber, der tilsammen understøtter de fleste dele af det moderne liv. De indsamler detaljerede data om alt og alle, og de skaber ubegribelige formuer til deres ejere. Det virker ude af balance, at så få giganter har så stor magt over markedet og samfundet – men er det i virkeligheden et problem?

Peter Hesseldahl

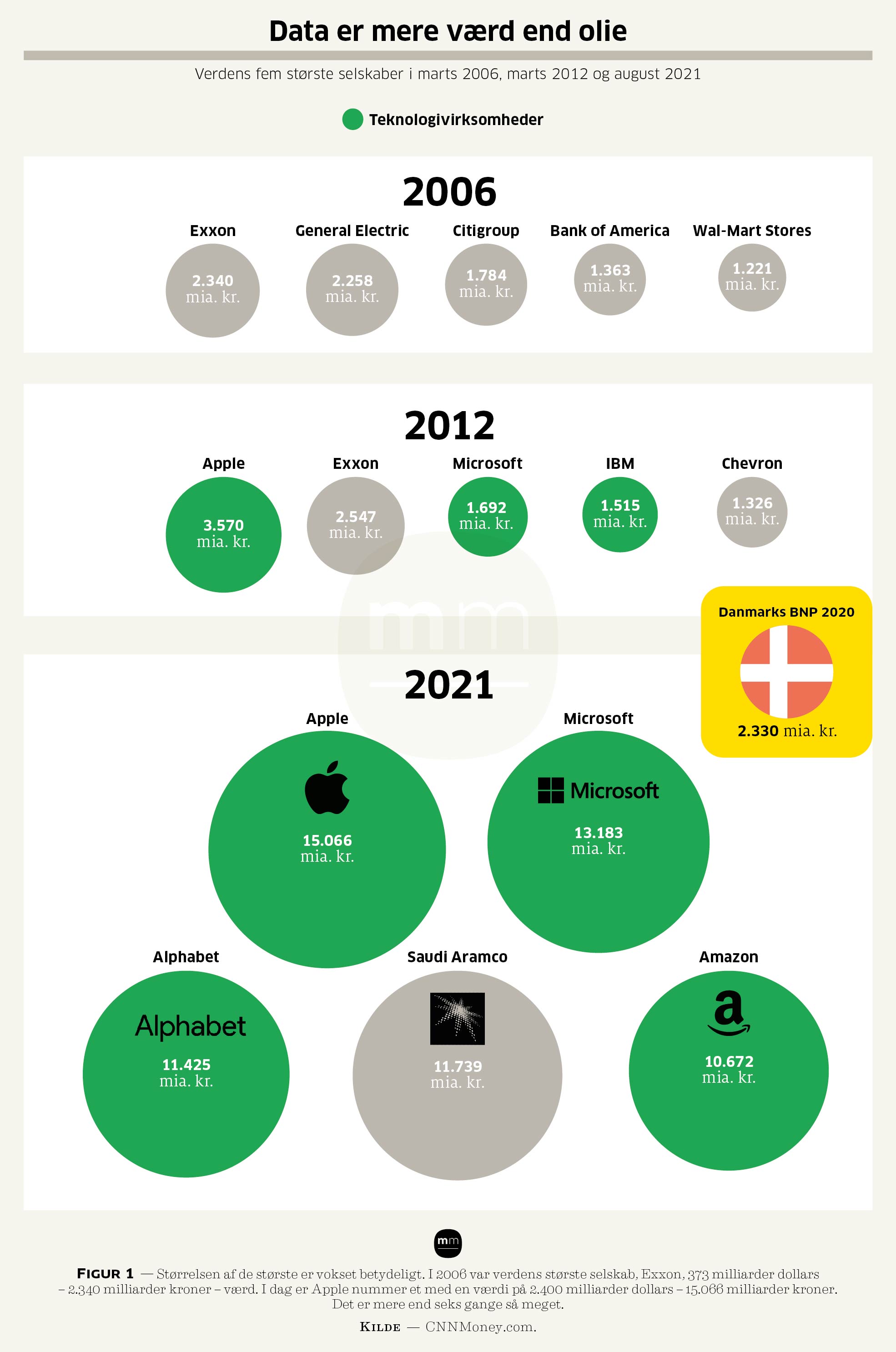

Redaktør, digital omstillingI juli 2017 blev de fem topplaceringer på listen over verdens mest værdifulde børsnoterede selskaber for første gang indtaget af de fem digitale techgiganter Apple, Alphabet, Amazon, Microsoft og Facebook – og dér har de, i store træk, ligget lige siden.

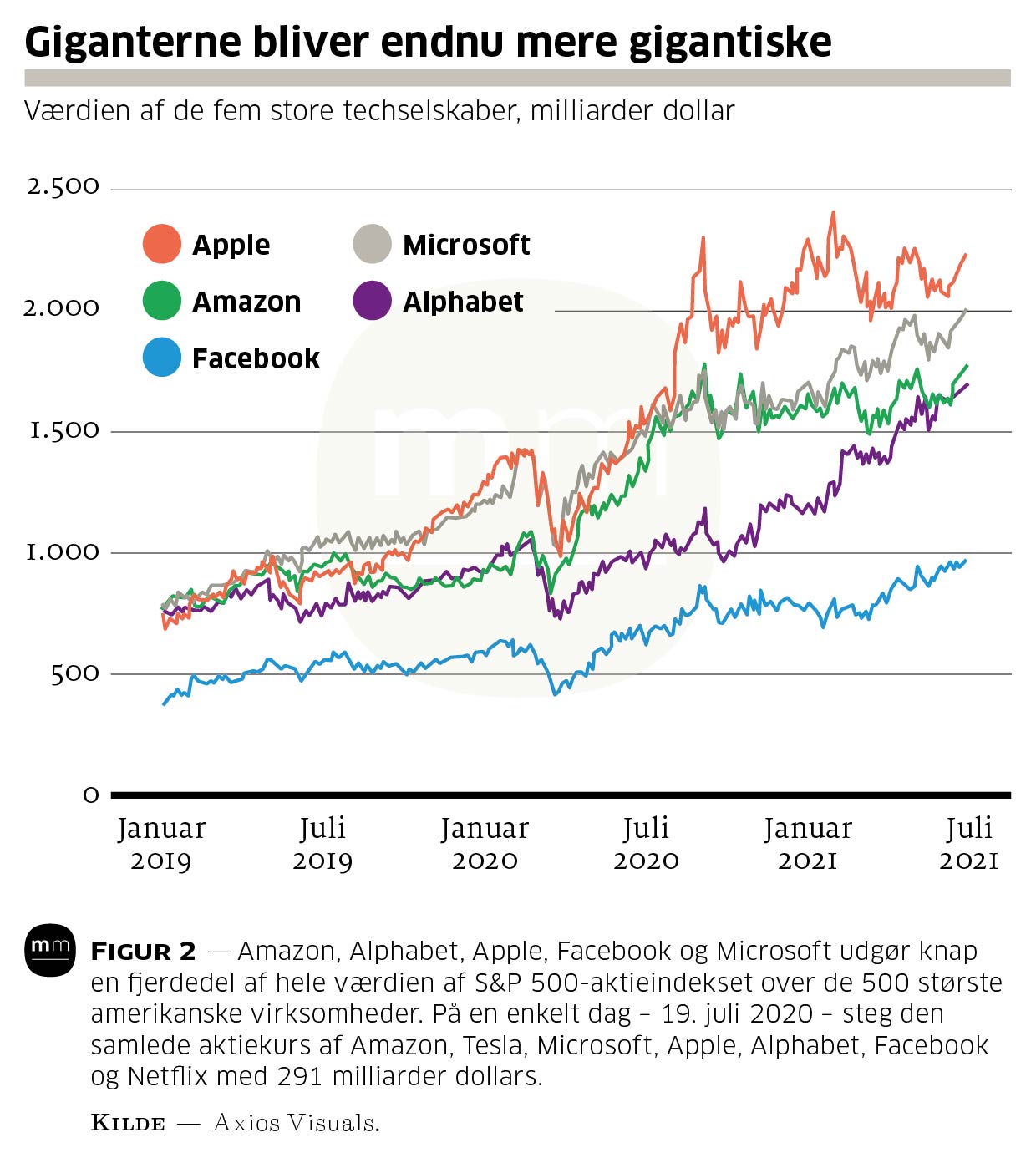

De flotte placeringer har ikke fået de fem til at hvile på laurbærrene. I løbet af de seneste fire år er deres værdi vokset tre-fire gange, og i dag udgør deres værdi tilsammen tæt ved en fjerdedel af S&P 500-indekset over de 500 største amerikanske aktieselskaber.

I takt med at techgiganterne vokser, er der opstået en stigende bekymring over, at en håndfuld selskaber kan blive så rige og få en så central betydning for os alle. Politikerne i både EU, USA og Kina har travlt med at anlægge retssager og skrive lovforslag, der skal stække giganternes tendenser til monopol.

Men hvad er problemet egentlig? De fem store tilbyder os alle en vifte af uundværlige og velfungerende tjenester, i mange tilfælde ganske gratis. Særligt under coronakrisen er brugen af digitale tjenester, e-handel, computere og mobiltelefoner vokset støt. Det er muligt, at vi er bekymrede, men som forbrugere holder vi os ikke tilbage fra at benytte giganternes tilbud.

Det gør ejerne styrtrige – men det bliver vi andre vel ikke fattigere af? Så hvorfor stoppe festen?

Det klassiske argument imod monopoler er, at når et selskab bliver så stort, at forbrugerne reelt ikke har andre valg, så kan selskabet hæve priserne, slække på servicen og skrue ned for innovationen. Derfor forsøger man politisk at bevare konkurrencen for at tvinge selskaberne til at være innovative og til at behandle kunderne ordentligt.

Men argumentet fungerer ikke rigtigt i forhold til de digitale platforme. De konkurrerer indædt, også indbyrdes, deres tjenester bliver hastigt bedre, og priserne er lave, hvis ikke ganske gratis.

Hvis der er et problem med techmonopolerne, er det altså af en anden karakter, end når konkurrencemyndighederne plejer at skride ind.

Digitale platformes indbyggede tendens til monopol

Der er mange mekanismer i den kapitalistiske økonomi, der giver en tendens til monopoler. Store selskaber kan bedre investere i at udvikle bedre produkter og effektivisere produktionen, og dermed kan de med tiden trænge svagere konkurrenter ud. I andre tilfælde er der ’naturlige’ monopoler: Det giver ikke mening at bygge parallelle jernbanespor eller have to konkurrerende lufthavne ved siden af hinanden.

For de digitale platforme er der imidlertid nogle ekstra egenskaber, der sætter yderligere skub i tendenserne til monopol. Vel at mærke uden at kunderne, i hvert fald i første omgang, har ulemper af det – måske snarere tværtimod.

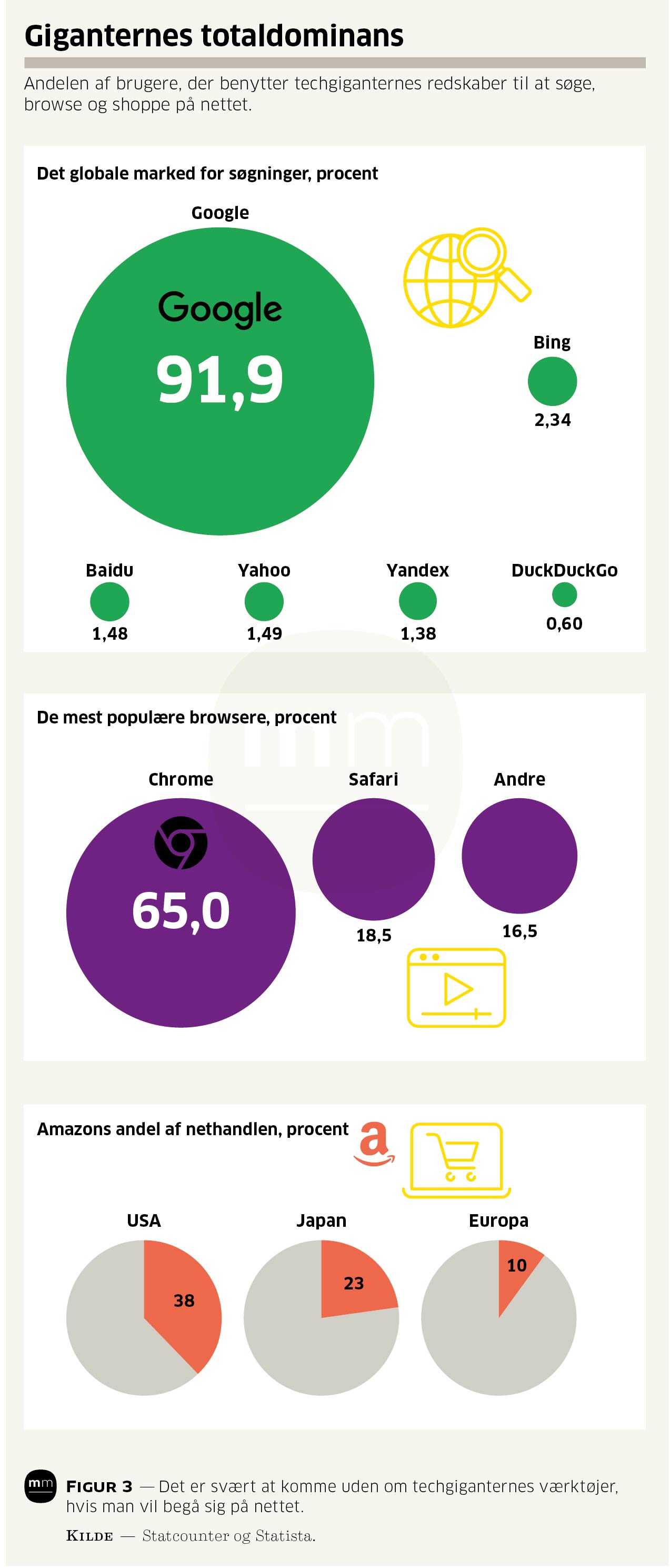

- Netværkseffekten er en af dem. Jo flere, der bruger en platform, des mere værdifuld er den for brugerne. Facebook er mere interessant at bruge jo flere andre, man kan komme i kontakt med. Amazon er bedre for kunderne jo flere sælgere, der udbyder varer på platformen – og jo flere forbrugere man kan nå, des vigtigere bliver det for leverandører at være til stede på Amazon.

Det er en selvforstærkende effekt, der får brugerne til at flokkes om den førende platform, og vi ser det i alle sektorer, fra Uber til Airbnb og Den Blå Avis. Alle vil være dér, hvor det sker.

- Minimale marginale omkostninger er en anden faktor, der understøtter monopoldannelsen. Det er dyrt at udvikle en velfungerende digital platform og få den etableret som en af de vigtigste. Men derefter er det meget billigt at udvide forretningen. Den ekstra omkostning ved at få en ny bruger af Microsoft Office-pakken eller ved at udbyde flere programmer i en app-store går mod nul – men indtægten fra hver ny bruger er den samme.

- Data er det væsentligste råstof, og jo flere og jo bedre data, man kan indsamle, des bedre kan man betjene sine brugere og sammensætte præcis de løsninger, der skaber værdi for hver enkelt.

Igen er det selvforstærkende: Hver gang vi bruger Google, lærer søgemaskinen lidt mere om, hvad der er det bedste resultat til en given kunde i en given situation, for Google ved blandt andet, hvem vi er, hvor vi er, hvad vi plejer at søge på, og hvad vi skriver om i vores gmails.

- Kunstig intelligens kræver masser af data. Èt er at indsamle enorme mængder data om den enkelte. Værdien kommer for alvor, når kunstig intelligens kan identificere mønstre og gradvist lære at tolke signalerne for bedre at kunne forstå brugerne, for eksempel for at kunne vise dem mere effektive reklamer, finde nye behov i markedet eller forudsige efterspørgsel. Jo flere detaljerede data den kunstige intelligens har adgang til des bedre.

- Data kan kombineres og overføres fra sektor til sektor. De digitale tjenester understøtter alle aspekter af vores liv – fra navigation til underholdning, fitness, videomøder, indkøb og undervisning – og data fra ét område er ofte nyttige i helt andre forbindelser.

En app, der skal understøtte brugerens sundhed, kan forbedres, hvis den har adgang til ens indkøbsvaner og daglige skema. Google Maps kan bruges af både ejendomsmæglere, motionsløbere og restauranter og butikker.

Digitale tjenester og platforme er generelle værktøjer, og det er oplagt at udvide deres funktioner til stadig flere områder – og derfor ser vi, hvordan Google og Apple går ind i sundhed, banking og uddannelse, mens Facebook udvider sit univers til nyheder, spil og virtual reality.

For de digitale giganter er det en mulighed for at udnytte deres teknologi, deres data og deres kundebase – og for kunderne opleves det typisk som mere bekvemt, billigere, mere effektivt og bedre integreret med resten af deres hverdag.

Nye konkurrenter lukkes ude

Alt i alt er der meget stærke tendenser til at samle digitale tjenester hos ganske få globale, gigantiske selskaber, der får en fuldstændigt central placering og betydning for alle aspekter af alles liv. Kigger man fremad, må man forvente at koncentrationen af magt og rigdom vil fortsætte, når vi i de kommende år bliver koblet yderligere sammen i internet of things, og overlader endnu flere opgaver og afgørelser til intelligente apps og autonome robotter – områder, som de nuværende techgiganter også vil forsøge at dominere.

Men igen: Hvad er problemet? Fungerer det ikke bedst for os alle, at tjenesterne vokser? Vi vælger jo at bruge dem.

”Det er en enorm fordel for os, der bruger tjenesterne, at de kan bruge deres data til at forbedre deres service. Men den store fordel som de største har, betyder også, at det er sværere for nye udbydere at komme ind og udfordre dem, der har de mange data,” siger Claus Bjørn Galbo-Jørgensen, kontorchef i Konkurrence- og Forbrugerstyrelsens afdeling med særligt fokus på digitale platforme:Den klassiske forestilling om et monopol er, at det er dyrt og dovent og ikke rigtig giver noget til forbrugerne. Men se på Google, de har hele markedet, men de er på ingen måder dovne.Christian Bergqvist

Lektor i konkurrenceret ved Københavns Universitet

”Det er et dilemma, vi arbejder meget med. Vi skal passe på med at lave regler og indgreb, der gør, at man ikke længere får de fordele. Lad os sige, at vi eksempelvis helt forbød platformene at indsamle data. Det ville gøre deres service meget dårligere, og det er vi selvfølgelig ikke interesserede i. Kunsten er at bevare fordelene men også gøre det muligt for nye virksomheder at konkurrere, og at minimere risikoen for, at nogle få virksomheder sætter sig alt for solidt på tronen.”

Som nævnt er der en række kendetegn ved digitale platforme, der i sig selv trækker i retning af monopoler. Men selskaber skubber i høj grad også selv hårdt på for at erobre og forskanse deres stilling i markederne – nogle gange i en grad, hvor det glider over i misbrug af deres position.

Mikkel Flyverbom, professor mso (med særlige opgaver) i kommunikation og digitale forandringer ved CBS, mener, at techgiganterne længe har kunnet slippe afsted med at konkurrere på vilkår, der aldrig ville være accepteret i andre brancher:

”Der har ligget et røgslør over de digitale platforme i mange år. De har talt om sig selv som dem, der skabte innovation, ytringsfrihed og demokrati, og som åbnede samfundet, så flere kunne komme til orde og deltage.”

”Det røgslør er ved at lette takket være forskning, og rapporter som den, der for nylig blev udarbejdet af dexn amerikanske kongres, der udstiller de forretningsmetoder, der bliver brugt – hvad enten det er at opkøbe konkurrenter, der kan blive en trussel, og lukke eller indlemme dem, eller kopiere andre udvikleres idéer,” siger Mikkel Flyverbom.

En have bag høje mure

En gennemgående strategi er at opbygge universer af tjenester, som brugerne med tiden får sværere og sværere ved at komme ud af. Man kalder det en walled garden, hvor platformen har kontrol med alt, hvad der tilbydes af varer, og styrer strømmen af informationer ind og ud af systemet.

Amazon knytter eksempelvis kunder til sig ved hjælp af deres Prime-service, et abonnement, der i Storbritannien koster 80 pund om året – knap 700 kroner. Når man har betalt, får man varer leveret gratis, ofte samme dag, man får særlige tilbud online og i Amazons fysiske butikker, og man kan frit streame Amazons udvalg af film, musik, bøger, spil og medier.

Når først man har investeret i medlemskabet, vil man som forbruger være stærkt tilbøjelig til kun at handle et sted for stort set alle typer varer.

Og det univers kan naturligvis med tiden udvides med mange andre tjenester, som hver især er med til at styrke funktionaliteten og knytte brugeren tættere til platformen.

Amazon fremstiller selv en serie af forbrugerelektronik, der kan aktiveres med stemmestyring, og som fungerer sammen med Amazons elektroniske assistent, Alexa. ’Echo’-serien omfatter blandt andet højttalere, skærme, ure, overvågningskameraer og ringeklokker, som tilsammen skaber et ’smart’ hjem, hvor det er meget enkelt lige at bede Amazon levere en vare eller at bruge Amazons medietilbud – uden at overveje, om der skulle være andre leverandører, som kan tilbyde noget bedre.

Tendensen til at opbygge lukkede universer af tjenester, der kan opfylde de fleste af hverdagens behov, er mere ekstrem i Kina, hvor de to største giganter, Alibaba og Tencent, hver tilbyder alt fra e-handel, fysiske butikker, sociale medier og deres egne betalingssystemer. Alt hvad brugerne foretager sig registreres, udveksles og analyseres på tværs af hele pakken af tjenester.

Portene skal åbnes

Jo længere tid man bruger Facebook, og jo flere af Facebooks funktioner, man bruger – nyheder, messaging, shopping, spil – des højere bliver tærsklen for at skifte til en anden tjeneste. For hvis man vil skifte, mister man hele den profil, hele den omgangskreds og den status, man møjsommeligt har opbygget i det sociale medie.

Tilsvarende vil en person, der i årevis har opsamlet data om motion, puls, søvn og hjerterytme gennem sit Apple Watch formentlig fortsætte med at købe Apples ure og bruge de sundhedsapps, der er integreret i Apples univers, for ellers er man nødt til at starte forfra med at opbygge en profil, der kan vise, hvordan ens sundhed udvikler sig med tiden.

De digitale platforme har arbejdet ud fra en antagelse om, at de har ret til at eje og kontrollere de personlige data, de indsamler om deres brugere. Men der er kommet langt større opmærksomhed omkring indsamlingen og anvendelsen af personlige data i de senere år – blandt andet har EU’s GDPR-direktiv om beskyttelse af persondata slået fast, at man grundlæggende selv ejer og kan bestemme over personlige data.

Når de digitale platforme opbygger enorme databaser med personlige profiler, som brugerne selv har meget begrænset kontrol over, bliver kunderne grundlæggende franarret deres aktiver, mener Mikkel Flyverbom.

”Du kan sammenligne det med, at banken forsikrer kunderne om, at de nok skal passe godt på pengene – men de vil ikke lade kunderne tage pengene ud eller flytte dem til en anden bank,” siger professoren.

Derfor arbejder politikere i både EU og USA på lovforslag, der skal styrke dataportabilitet og interoperabilitet.

Portabilitet er muligheden for at brugerne kan trække alle deres personlige data ud fra en platform i et standardiseret format, der gør det let at overføre informationerne til andre platforme, så man kan bygge videre på det datasæt, der er indsamlet om en, og så man ikke mister alle sine opslag, billeder, sin historik og sine kontakter, hvis man skifter til en konkurrerende platform.

Interoperabilitet handler om at kunne udveksle informationer og kombinere funktioner på tværs af platforme. I dag kan man eksempelvis ikke sende beskeder eller opslag på tværs af Facebook, Twitter, LinkedIn og Snapchat. De er lukkede siloer, som al kommunikation er nødt til at foregå indenfor.

Mikkel Flyverbom sammenligner det med, at mobiltelefoner ikke kunne ringe til hinanden, medmindre de var af samme mærke og brugte samme udbyder til forbindelsen:

”Det ville være en sindssyg tankegang. Selvfølgelig skal alle kunne ringe til hinanden. Vi har også bestemt, at man skal kunne tage sit nummer med sig, når man skifter teleselskab. Det handler om at gøre det nemt at skifte selskab for at sikre, at der er konkurrence i markedet. Men hidtil er det lykkedes de digitale platform at have en særstilling i forhold til det.”

Markedet er stadig dynamisk

Hovedformålet i konkurrencelovgivning er at sikre, at der bliver ved med at være konkurrence i markedet, for det tvinger virksomheder til konstant at forsøge at forbedre det, de tilbyder kunderne.

Men selvom techgiganterne har fået en størrelse og en betydning, der er historisk enestående, så kan man dårligt påstå, at de er holdt op med at innovere og konkurrere.

På den måde passer den nye generation af monopoler ikke ind i de traditionelle beskrivelser, siger Christian Bergqvist, lektor i konkurrenceret ved Københavns Universitets juridiske fakultet:

”Den klassiske forestilling om et monopol er, at det er dyrt og dovent og ikke rigtig giver noget til forbrugerne. Men se på Google, de har hele markedet, men de er på ingen måder dovne. De prøver hver dag at udvikle nye ydelser for at sikre sig, at de hele tiden er de mest relevante. Der er en enormt intensiv konkurrence mellem techgiganterne, for de ved, at hvis de ikke passer på, bliver de kastet af hesten.”

Markedet er ikke stivnet. Selvom de fem techgiganter har ligget solidt i toppen som verdens mest værdifulde selskaber de seneste fire år, er alle klar over, at selv giganter hurtigt kan falde.

Den gennemsnitlige levetid for selskaberne på S&P 500-indekset er faldet fra omkring 30 år i 1970’erne til under 20 år i dag.

Den hastige teknologiske udvikling betyder, at der jævnligt sker disruption, når nye teknologier drevet af nye selskaber pludselig kan udkonkurrere de gamle i branchen. Nokia var eksempelvis totalt dominerende indenfor mobiltelefoner, men forsvandt på blot tre-fire år, da Apple lancerede smartphones.

De fem store amerikanske platforme forkortes ofte GAFAM. På samme måde talte man i Kina indtil for et par år siden om BAT, de tre altdominerende digitale platforme Baidu, Alibaba og Tencent. Men i dag er Baidu fortrængt til femtepladsen af to ganske unge platforme: Meituan og Pinduoduo.

I maj viste en stor analyse i tidsskriftet The Economist, at selvom de fem store amerikanske platforme dominerer markederne for deres kerneforretninger, så æder de sig i stigende grad ind på hinandens markeder – og dermed øges konkurrencen.

I 2015 stammede 22 procent af de fem stores omsætning fra markeder, hvor de konkurrerer mod hinanden – i dag overlapper 38 procent af deres omsætning.

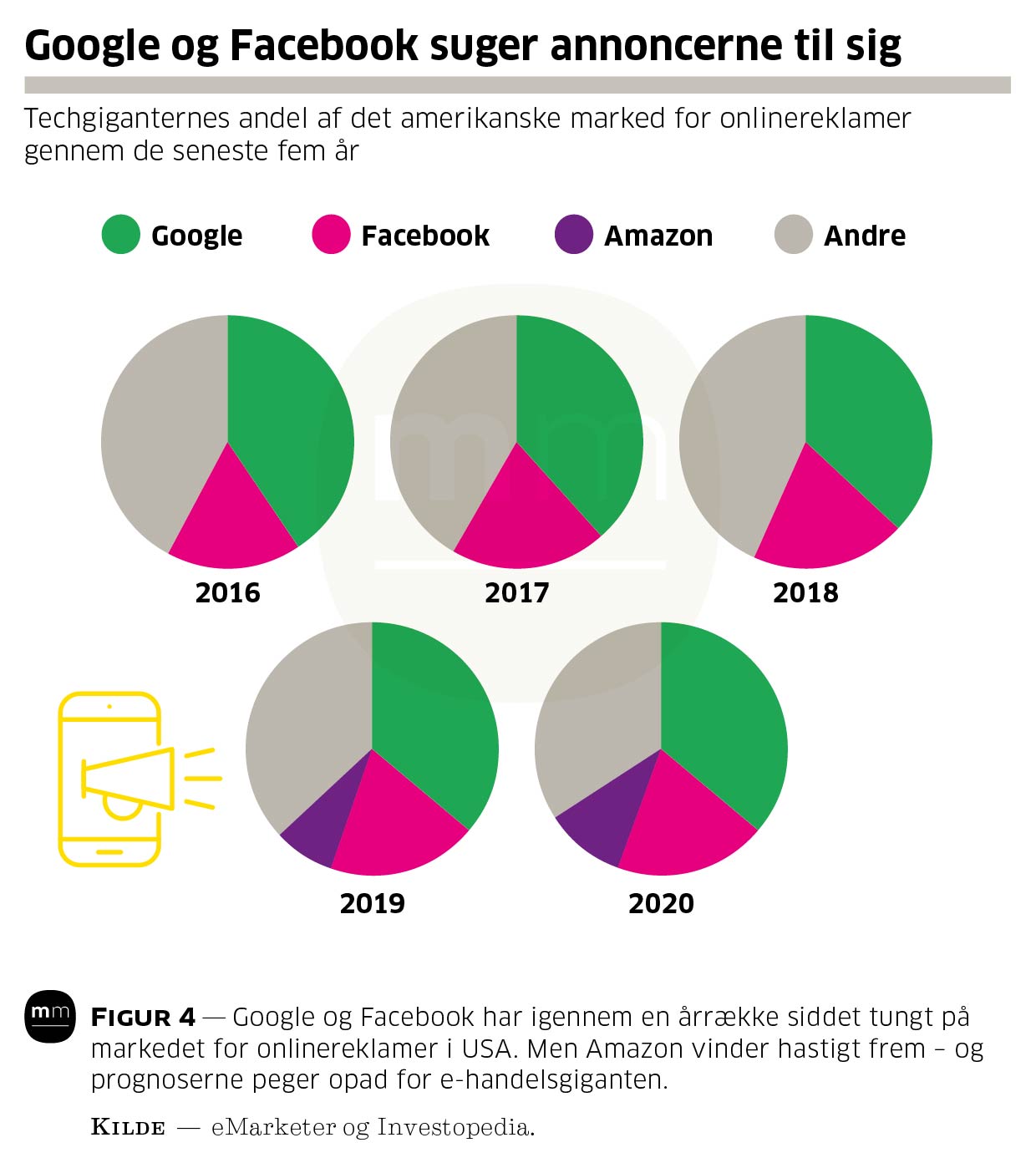

Google og Facebook har i en årrække været de absolut førende indenfor digitale annoncer, men de sidste to-tre år er Amazons andel af det marked steget hastigt, hvorimod Googles og Facebooks andel er stagneret eller faldet.

The Economists analyse viste også, at de fem store generelt taber markedsandele til deres mindre konkurrenter. Der er en gruppe på 40-50 knap så store selskaber, der har held med at udvikle nye tjenester og erobre kunder. Snapchat og TikTok haler ind på Facebook, Salesforce og Zoom haler ind på Microsoft, Shopify haler ind på Amazon – og det går stærkt fremad for selskaber som Tesla, Airbnb, Pinterest, Paypal, Disney og kinesiske DJI og Xiaomi.

Som en af del af et ph.d.-projekt om monopoler skrev Stefan Sløk-Madsen, der nu er uddannelsesleder i tænketanken Cepos, en artikel med overskriften ”Monopoler er gode”, hvor han påpegede, at de digitale platforme skaffer nyttige og billige tjenester til forbrugerne, og så længe der er dynamik i markedet, er det ikke i sig selv et problem, at der opstår så store spillere.

Sløk-Madsen mener, at den nuværende konkurrencelovgivning er tilstrækkelig til at regulere i de tilfælde, hvor giganterne fordrejer markedet.

”Hvis man skrider hårdere ind, for eksempel ved at bryde selskaber og deres tjenester op, vil det have en pris for forbrugerne. Det bliver irriterende og sværere at overskue digitaliseringen,” siger Stefan Sløk-Madsen:

”I mange tilfælde favoriserer skrappere krav de største spillere – vi kan se det med GDPR. De store har råd til at leve op til direktivets krav om samtykke og sikkerhed, men det er dyrt og svært for deres små konkurrenter – og dermed har reguleringen skabt en højere tærskel for at nye selskaber kan komme ind og konkurrere.”

Hvornår strammer de skruen?

Det er muligt, at markedet kan regulere sig selv, og at de nuværende giganter straks vil blive afløst af nye selskaber, hvis de mister deres evne til innovation og taber til nye og bedre tjenester og teknologier.

Men det er tilsyneladende ikke det, investorerne forventer. Aktiekurserne på de fem store slår alle rekorder, og i princippet er de tårnhøje kurser udtryk for, at investorerne forventer, at de digitale platforme vil blive langt større og tjene langt flere penge fremover.

Som beskrevet opererer de digitale platforme i en winner-take-all-økonomi, hvor der er meget store fordele ved at være den største. Derfor skal der investeres stort i starten for at tiltrække en kritisk masse af kunder – og derfor er det almindeligt, at man til en begyndelse giver produktet væk eller sælger det meget billigt.

Men det kræver dybe lommer at dumpe priserne. I Silicon Valley arbejder man typisk med ’blitzscaling’-modellen. Nye selskaber kører i årevis med massive underskud, men de skaffer pengene, fordi investorerne satser på, at selskabet i længden vil kunne tjene stort på at få en dominerende position.

Det er derfor, at selskaber som Uber kan have en værdiansættelse på knap 600 milliarder kroner – uden at have haft et år med overskud på regnskaberne endnu. Amazon kørte de første tyve år – helt frem til 2017 – med underskud eller meget beskedne overskud, trods en kæmpe omsætning og værdiansættelse.

Den samme model ser man i øvrigt med det danske MobilePay, der i otte år har kørt med store underskud.

På et eller andet tidspunkt skal de høje aktiekurser retfærdiggøres. Investorerne vil begynde at stille krav om indtjening. Og så er det, at det bliver spændende at se, om de store platforme vil stramme skruen om kunderne og udnytte deres monopol til at hæve priserne og slække på udviklingen. Og hvis de gør det, hvor langt og hvor længe kan de så fortsætte, inden der dukker et bedre tilbud op på markedet?

{kind=link}