Tænketank: 33 anbefalinger skal gøre Danmark klar til ældrestyrken

Hvis Danmark skal få gavn af fremtidens ældrestyrke, kræver det et mere fleksibelt arbejdsmarked og pensionssystem. Sådan siger Allan Polack, adm. direktør for PFA og næstformand i tænketanken Den nye 3. alder, der i dag fremlægger sine anbefalinger til at fremtidssikre Danmark frem mod år 2040.

Andreas Baumann

Ansv. chefredaktør, Mandag MorgenDer er mange velsignelser ved det danske velfærdssamfund. Det aftalebaserede arbejdsmarked, det sociale sikkerhedsnet og det bredt dækkende pensionsopsparingssystem, der sikrer, at langt de fleste danskere sparer op til alderdommen.

Men det hele er også fastlåst i nogle temmelig rigide strukturer, som kan være svære at tilpasse eller forny. Og det er et problem med et arbejdsmarked i konstant forandring.

At PFA Pensions adm. direktør, Allan Polack, er den første til at indrømme det, virker derfor som et overbevisende udslag af selvindsigt i en branche, der ellers ikke ligefrem er kendt for at bestå af samfundsomstyrtere.

Men det seneste års tid har Allan Polack suppleret sin direktørtjans for et af landets største pensionsselskaber med at analysere samfundsudviklingen frem mod år 2040 som næstformand i tænketanken Den nye 3. alder. Det er en ny tænketank, som PFA nedsatte sidste år i anledning af sit 100-årsjubilæum som en gave til den danske samfundsdebat.

I dag præsenterer tænketanken så sine anbefalinger til, hvordan Danmark bør udvikle sig frem mod 2040 uden at skylle de førnævnte velsignelser ud med disruptionens badevand.

I 2040 vil der ifølge prognoser fra Danmarks Statistik være næsten 500.000 flere danskere over 65 år sammenlignet med i dag, således at seniorerne til den tid vil udgøre knap 25 pct. af befolkningen. Den udvikling sker vel at mærke samtidig med, at den yngre del af befolkningen på arbejdsmarkedet forbliver nogenlunde uændret.

Der er i alt 33 anbefalinger, men én ting er gennemgående: Der bliver brug for mere fleksibilitet.

”I dag har vi nogle forholdsvist rigide strukturer for både arbejdsliv og pension. Enten arbejder man for fuld kraft, eller også er man på pension. Enten indbetaler man til pensionen, eller også går man i gang med at få den udbetalt. Det er strukturer lavet til industrisamfundet, og derfor bliver vi nødt til at finde nogle løsninger, der er meget mere fleksible,” siger Allan Polack.

Den aldrende befolkning, de stigende sundhedsudgifter og en øget risiko for fragmentering af befolkningen skaber et pres på den danske velfærdsstat. Hvis ikke den danske model og de bærende samfundsinstitutioner skal skylles væk, er der brug for tilpasning allerede nu. Tænketanken Den nye 3. alder er nået frem til 33 specifikke anbefalinger. Her er et udpluk:

Fleksible rammer for tilbagetrækning De lovgivningsmæssige rammer og andre relaterede rammer skal gøre det så enkelt og attraktivt som muligt at fortsætte på arbejdsmarkedet efter folkepensionsalderen for de seniorer, der har lyst.

Fleksible delpensionsmodeller Fleksible delpensionsmodeller skal give seniorer, der har nået den lovfastsatte pensionsalder, mulighed for delvist at være lønmodtager og delvist trække på sin pension efter lyst og behov, bl.a. for at skabe øget fleksibilitet i tilbagetrækningen for den enkelte senior og samtidig gøre det mere attraktivt for arbejdsgiveren at fastholde seniorer.

Investering i iværksætteri Der skal skabes gode rammer for pensionsselskabers investering i iværksætteri blandt seniorer, så der sikres adgang til kapital for iværksætteren og et rimeligt afkast for pensionsselskaberne.

Attraktive pensionsordninger til selvstændige Pensionsselskaber skal udvikle attraktive pensionsordninger for selvstændige og freelancere, som sikrer, at denne gruppe i højere grad sparer op til pension.

Uddannelsesopsparing til karriereskift Det skal være muligt for den enkelte at oprette en uddannelsesopsparing, der giver mulighed for et karriereskifte.

Flere billige lejeboliger til seniorer Der bør bygges og tilbydes flere billige lejeboliger til seniorer. Det vil give flere seniorer mulighed for at frigive værdi i deres ejerbolig samt imødekomme den udfordring, at seniorers adgang til banklån, og dermed muligheden for at købe ny bolig, er relativt begrænset.

Mobilitetspulje til seniorer Der bør oprettes en ’mobilitetspulje’ målrettet seniorer. Den skal sikre øget mobilitet på boligmarkedet og gøre det muligt at flytte for de seniorer, der ønsker at flytte, men som har vanskeligt ved at sælge deres bolig.

Teknologi skal understøtte sundhed i eget hjem Der skal udvikles på en serviceplatform for sundhed i eget hjem, som skal understøtte borgere og sundhedspersonale i telemedicinsk diagnosticering, behandling og monitorering.

Kilde: Tænketanken Den nye 3. alder, ’Det gode liv i den tredje alder – Danmark frem mod 2040’, februar 2018.

Pensionsselskab for hele livet

Hvis ikke der findes mere fleksible ordninger til et fremtidigt mere fleksibelt arbejdsliv, frygter pensionsdirektøren, at både pensionskasser, fagforeninger og andre af velfærdssamfundet institutioner bliver overflødiggjort.

”Konsekvensen er en form for disruption af velfærdssamfundet og de bærende institutioner, der har opbygget det samfund, vi kender, over de sidste 100 år. Hvis pensionsverdenen ikke kan tilpasse sig, så kommer der nogle andre og laver nogle andre løsninger uden om. Og hvis de faglige organisationer ikke kan tilpasse sig de nye behov, så gider folk måske heller ikke at være medlem længere,” siger Allan Polack.

Han er da heller ikke sen til at pege på netop sin egen arbejdsplads som en af de samfundsinstitutioner, der risikerer at blive disruptet, hvis ikke man formår at tilpasse sig en udvikling, hvor der både vil komme flere freelancere og selvstændige, og hvor mange flere vil arbejde langt ind i den 3. alder.

Pensionsselskabet PFA har i anledning af sit 100-årsjubilæum nedsat tænketanken Den nye 3. alder for at udfordre samfundets forestillinger om alderdom og udvikle scenarier for, hvordan den 3. alder bliver i Danmark år 2040.

Medlemmerne er Claus Kjeldsen (formand), Institut for Fremtidsforskning; Aske Juul Lassen, ph.d., postdoc, Center for Sund Aldring; Allan Polack (næstformand), direktør for PFA; Bente Sorgenfrey, formand for FTF; Ib Enevoldsen, adm. direktør, Rambøll; Jørgen Løkkegaard, centerchef ved Velfærds- og Interaktionsteknologi, Teknologisk Institut; Anne Skovbro, filantropidirektør, CPO Realdania; Inger-Lise Katballe, fhv. sundhedsdirektør, Ikast-Brande Kommune; Jesper Buch, iværksætter og grundlægger af Just-Eat, Miinto og Gomentor; Knud Romer Jørgensen, forfatter, debattør og radiovært; Jacob Holbraad, direktør, DA, og Bjarne Hastrup, direktør i Ældresagen.

”I det her tænketanksarbejde bliver der i den grad sparket til os selv her i PFA. Vi er som pensionsselskab sat i verden til først at træde til, når man ikke længere arbejder. Og lidt forsimplet sagt, så har man jo ikke brug for meget pension, hvis man arbejder til man er 90 år gammel,” siger han og peger bl.a. på en undersøgelse fra Ældre Sagen, der viser, at hver tredje dansker mellem 50-89 år allerede i dag ønsker at arbejde så længe som muligt.

”På den anden side ser vi også ind i en fremtid, hvor folk bliver tudsegamle. Så der bliver nok ved med at være en rolle for os. Men alligevel skal vi tilpasse os, for det bliver en anden seniortilværelse med en mindre klar overgang fra arbejde til pension. Derfor skal vi være meget mere i samspil med kundernes arbejdslivscyklus med skiftende behov på forskellige tidspunkter i livet,” siger Allan Polack.

Pensionsdirektøren forestiller sig derfor, at fremtidens pensionsselskab vil fokusere mindre på kundernes pensionisttilværelse for i stedet at være en kilde til finansiering af det gode liv tidligere i tilværelsen.

Hvis man eksempelvis på et tidspunkt midt i livet har brug for at finansiere noget mere uddannelse, fordi den teknologiske udvikling har gjort ens uddannelse utidssvarende eller ligefrem har automatiseret ens job, kan en særlig uddannelsespulje i pensionsopsparingen f.eks. udbetales til et karriereskifte. Det er anbefaling nummer ni.

”Det er lidt pudsigt, at vi bilder os ind, at man kan blive uddannet tidligt i livet, og så på den baggrund blive 40-50 år på arbejdsmarkedet. Der må vi se på, hvordan vi sikrer, at man kan sprede uddannelse mere ud over et helt livsforløb, så man kan være fagligt opdateret. Men hvordan skal man finansiere sådan noget? Der skal vi diskutere, om ikke man kan opbygge en uddannelsespulje ved siden af sin pension, som man kan få udbetalt til det,” foreslår Allan Polack og fortsætter:

”På den måde kan et pensionsselskab også spille en rolle for hele spørgsmålet om uddannelse og livslang læring. Og også på andre måder skal pensionsselskaber udbrede sit fokus fra pensionisttilværelsen til folks hele livscyklus, hvor en pensionsopsparing så kan være en finansieringskilde, der gør det muligt at leve den tilværelse, man vil, når man vil,” siger han.

Farvel til universel velfærd?

En af årsagerne til, at pensionskasserne ifølge Allan Polack formentlig vil få en større rolle at spille fremover, er, at han ikke umiddelbart kan se en ende på tendensen til, at velfærdsstatens universelle velfærdsydelser svinder ind.

”Jeg tror ikke, at relevansen af et pensionsselskab bliver mindre, for der er en stor bevidsthed om, at alting skal finansieres. Den der gamle illusion om, at du bare kunne møde op på kommunekontoret og bede om det ene og det andet, den er efterhånden væk,” siger PFA-direktøren.

Pensionsselskabernes fremtidige rolle hænger derfor uløseligt sammen med, hvad samfundet opstiller af rammer for offentlige velfærdsydelser. I takt med at velfærdsstaten bliver mindre gavmild, stiller større krav for sine ydelser og i stigende grad differentierer mellem dem, der har et behov, og dem der kan selv, bliver der en stigende efterspørgsel efter private ordninger, der kan træde til i stedet, lyder logikken.

”Vi skal finde ud af, hvad det offentlige vil levere af ydelser i det lange løb. Og der er et af de store spørgsmål, om der i det lange løb virkelig vil være en offentlig sektor, som vi kender den i dag. Og hvis ikke, så kræver det både finansiering og forsikringsordninger, som kan gå ind der, hvor det offentlige ikke vil,” siger Allan Polack.

Og det er et ømtåleligt politisk emne, indrømmer han.

”Potentielt kan pensionsselskaber derfor sagtens indtage en anden og meget større rolle. Men det er en kæmpe diskussion, for det bliver også meget hurtigt til en politisk debat om A- og B-hold. Man risikerer nemlig at knække samfundet op i stammer eller en form for mindre, afgrænsede fællesskaber. Danskerne vil meget gerne dele, men det kan godt være, at dem man deler med, ikke fremover bliver hele samfundet, men nogle andre og mindre grupper, f.eks. i det nabolag, man bor,” siger Allan Polack.

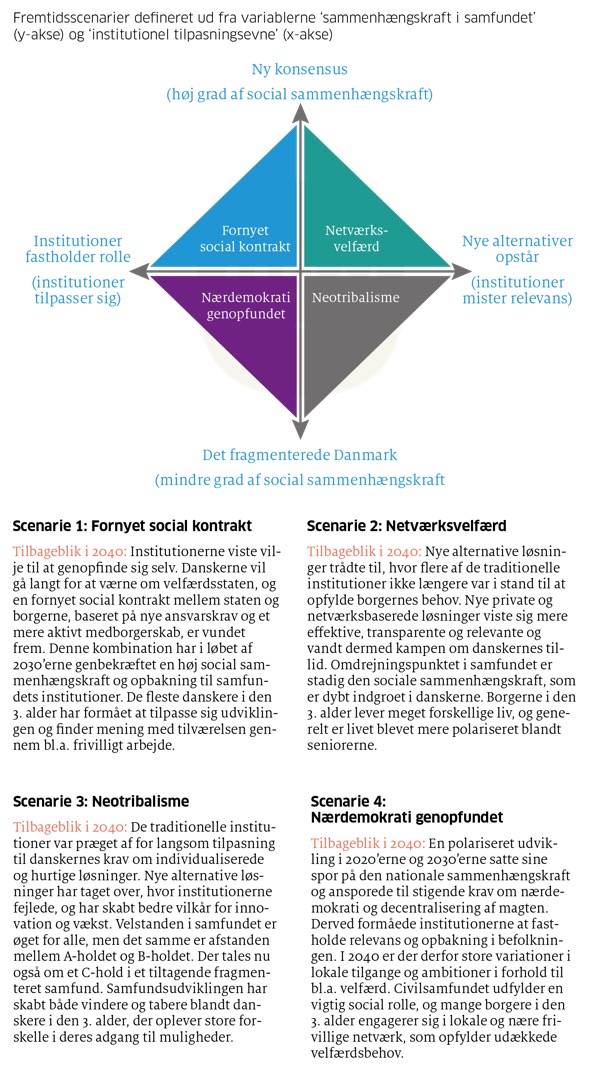

Denne form for neotribalisme, der er kendetegnet ved, at samfundet mister sammenhængskraft, er et af de fire scenarier, som tænketanken har opstillet for Danmark anno 2040. Og hvis ikke Danmark skal ende der, kræver det debat og handling allerede nu, påpeger han.

”Nu kommer vi med det her indspil. Og så vil vi meget gerne fortsætte debatten med både politikere, fagorganisationerne, medier og befolkning. Det hele handler jo om, at PFA meget gerne vil give lidt tilbage til det danske samfund. Og nu må vi så finde ud af, hvad vi som samfund vil gøre for at underbygge en god og sund udviklingen af det aldrende samfund, som Danmark er ved at blive,” siger Allan Polack.

LÆS OGSÅ: Fire scenarier for Danmark i 2040

Fire scenarier for Danmark i 2040

Figur 1 | Forstør Luk

Tænketanken Den nye 3. alder har formuleret fire fremtidsscenarier for Danmark år 2040 på baggrund af de to usikkerheder ‘sammenhængskraft i samfundet’ og ‘institutionel tilpasningsevne’, der vurderes at have størst konsekvenser for det gode liv i den 3. alder.

Kilde: ‘Det gode liv i den 3. alder – Danmark frem mod 2040’, PFA og Instituttet for Fremtidsforskning, 2017.