Dansk vækst skraber bunden i EU

Martin Skovbjerg Jensen

Selv om Danmark i forhold til Frankrig og Italien er et usædvanligt veldrevet land med et fleksibelt arbejdsmarked, styr på offentlige finanser, lav offentlig gæld og et stigende privatforbrug, må den liberale Venstreregering i København konstatere, at man i vækstmæssig henseende deler udfordringer med de socialistiske regeringer i de to store kriseplagede eurolande i syd.

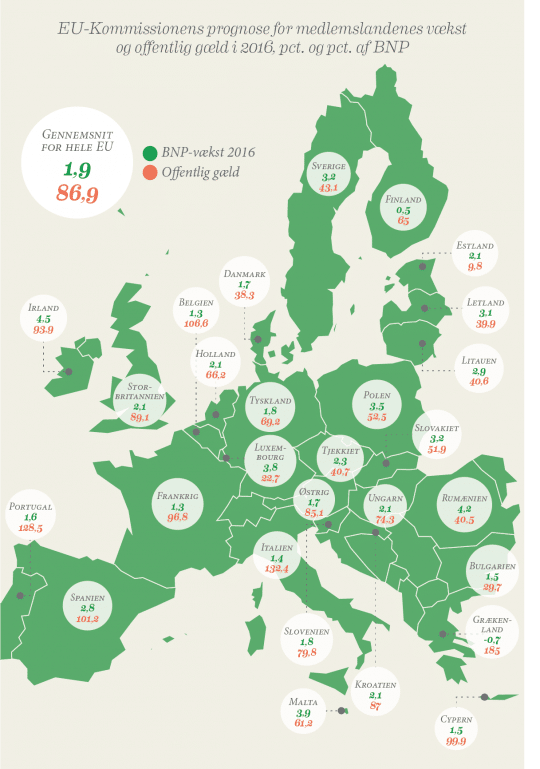

Udsigten til vækst i Danmark ligger således blandt de laveste i EU-Kommissionens seneste prognose fra begyndelsen af februar og væsentligt under de nordeuropæiske nabolande, vi plejer at sammenligne os med. Se figur 1. Efterfølgende har også Danmarks uafhængige økonomiske vismænd nedjusteret deres skøn for væksten i dansk økonomi betydeligt. I deresopdaterede prognose fra 10. februar nedjusterer vismændene således vækstskønnet for 2016 med 0,5 procentpoint til 1,1 pct., mens skønnet for 2017 næsten halveres fra 2,1 til 1,1 pct. af BNP.

Irland og Rumænien vil vækste mest

Figur 1 | Forstør Luk

Det er mindre EU-lande som Irland, Malta og Luxembourg og senest tilkomne som Polen, Slovakiet, Letland og Litauen, der vil skabe mest vækst i 2016, vurderer EU-Kommissionen i deres vækstprognose.

Kilde: “Winter 2016 Economic Forecast”, EU-Kommissionen.

På et tidspunkt, hvor Lars Løkke Rasmussen i tiltro til et markant økonomisk opsving har lovet sine vælgere og støttepartier skattelettelser, står det klart, at der er store problemer med at kickstarte væksten i Danmarks samlede økonomi. Danmark er som andre lande naturligvis ramt af den betydelige usikkerhed om verdensøkonomien, som både den lave oliepris, usikkerheden om den kinesiske økonomi og de mange geopolitiske spændinger afstedkommer. Men det ændrer ikke ved, at den danske økonomi tilsyneladende har sværere end de nordeuropæiske naboøkonomier ved at reagere på positive, fundamentale tendenser.

Ifølge Steen Bocian, cheføkonom i Dansk Erhverv, er der flere grunde til, at Danmarks vækstprognose ikke ser prangende ud. Nogle af faktorerne ligger flere år tilbage, mens andre i højere grad knytter sig til de aktuelle tendenser i verdensøkonomien.

”Danmark har været igennem en kriseperiode, der har været voldsommere, end den var i en række andre lande. Både vores arbejdsmarked og boligmarked var så overophedede frem til 2008, at de – uanset om vi havde fået den globale krise eller ej – ville være løbet ind i to kriser,” siger Bocian.

Cheføkonomen peger på en række faktorer, som hver for sig tynger væksten: Faldende eksport i 4. kvartal 2015, lav vækst i produktiviteten og en arbejdsstyrke, der ikke længere vokser, som man har været vant til.

”Vi har ikke nogen rygende pistoler. Man kan ikke sige, at der findes et enkelt svar på, hvorfor væksten er lavere i Danmark end i verden omkring os. Der er mange faktorer, der spiller ind i det overordnede billede, så der er ingen nem løsning,” siger Bocian, der dog peger på, at det relativt lave danske investeringsniveau bør give anledning til panderynker.

”Jeg er mere bekymret, end vismændene er. Vi har længe set, at investeringerne er lavere, end de burde være, hvilket fører til en nedslidning af kapitalapparatet.”

Ifølge Bocian skyldes virksomhedernes manglende investeringslyst, at de belært af finanskrisen og den særligt hårde danske nedtur er mere forsigtige og meget opmærksomme på, at de skal kunne tiltrække kapital i fremtiden.

”Derfor vælger de at være gode ved deres aktionærer, som jo har været igennem nogle turbulente tider,” siger Bocian.

Ifølge Michael Christensen, lektor i økonomi på Aarhus Universitet og ekspert i investeringer, er danske virksomheders opførsel led i en global trend.

”Vi ser en global tendens til, at virksomheder undlader at investere. De forbedrer deres bundlinje ved at sænke omkostningerne og bruger overskuddet til at udbetale udbytter eller opkøbe egne aktier. Kort sagt polstrer de sig og venter på et gunstigt tidspunkt til at iværksætte en vækststrategi – og det tidspunkt ser de ikke nu.”

Forklaringen er ifølge Michael Christensen, at virksomhederne under finanskrisen lærte en hård lektie.

”Da bankerne under krisen ikke længere ville låne penge ud, stod virksomhederne uden andre muligheder. Den situation vil de undgå at havne i igen, og derfor sparer de op til dårlige tider,” forklarer han.

Danske biomassekraftværker til tocifrede milliardbeløb breder sig i Storbritannien, Frankrig og andre europæiske lande. Burmeister & Wain Scandinavian Contractor, BWSC, i Allerød er en af de virksomheder, der er ved at gøre den danske spidskompetence inden for afbrænding af halm og anden biomasse til en ny eksportsucces. I januar åbnede selskabet sit første decentrale kraftværk baseret på halm i byen Brigg i det nordøstlige England.

Det japanskejede BWSC driver selv værket til en værdi af 1,4 mia. kroner i de næste 15 år, og økonomien er sikret gennem britisk statsstøtte til den miljøvenlige elektricitet baseret på biomasse. Selskabet er i gang med at opføre et tilsvarende kraftværk og har ordre på et tredje. Milliardeksporten er sikret gennem finansiering fra PensionDanmark via kapitalfonden Copenhagen Infrastructure Partners, CIP.

”Det er en stor fordel, at man ikke skal sidde med et konsortium af tre-fire banker og ikke være sikker på, om alle er med. Den lange finansiering via CIP betyder samtidig, at BWSC kan påtage sig en større risiko, end det ville være muligt med bankfinansiering,” siger Anders Heine Jensen, adm. direktør i BWSC.

Anders Heine Jensen lægger ikke skjul på, at BWSC’s eksportsucces bygger på kopiering af den model for udvikling af havvindmølleparker og finansiering gennem pensionspenge, som Dong Energy udviklede under Anders Eldrups ledelse. Aalborg Energie Technik A/S, der er en af teknologileverandørerne på det britiske marked, har også stor afsætning på decentrale biomassekraftværker i Frankrig, Tyskland, Østrig og Italien.

Naboerne klarer sig bedre

Hvis man skal tro de nye vækstskøn fra de økonomiske vismænd, er vækstudsigterne for Danmark i begyndelsen af 2016 så lave, at selv Frankrig og Italien, der kun i begrænset omfang har reformeret deres økonomier, står til højere vækst.

Hvis man sammenligner med nordeuropæiske nabolande som Polen og Sverige, er tendensen ifølge EU-Kommissionens vinterprognose endnu mere udpræget. Polen står således til en vækst på hele 3,5 pct. i år, mens Sveriges økonomi, der ligner Danmarks mere, står til en vækst på 3,2 pct. I Polen bliver et i forvejen kraftigt indenlandsk forbrug understøttet af de aktuelt lave energipriser, og faktisk er der så meget tryk på den polske beskæftigelse, at landet i stigende grad er afhængigt af arbejdskraft fra nabolandet Ukraine.

I Sverige virker det store indtag af flygtninge som en kraftig finanspolitisk lempelse, og den i forvejen voksende beskæftigelse vil stige endnu kraftigere, således at den svenske arbejdsløshed ifølge EU-Kommissionen vil falde markant de kommende år – fra 7,4 pct. i 2015 til 6,7 pct. i 2017. Den kraftige vækst i Sverige burde alt andet lige kunne danne grobund for øget dansk eksport, selv om et fald i den svenske valutakurs siden sommeren 2015 har gjort det en smule sværere for danske eksportører på den anden side af Øresund.

I Tyskland er der udsigt til en vækst, der ventes at ligge pænt over de danske vismænds prognose for Danmark. Det er først og fremmest det private tyske forbrug, der sammen med øgede offentlige udgifter til mange flygtninge trækker væksten. Derimod oplevede tyskerne et mindre fald i den industrielle produktion i sidste kvartal af 2015, hvilket til dels forklarer faldet i den danske eksport i samme periode.

Mens Polen, Sverige og Tyskland burde kunne trække dansk økonomi fremad, er billedet modsat, når det gælder Norge og Rusland, hvor både den lave oliepris – og for sidstnævntes vedkommende – økonomiske sanktioner fra Vestens side, har kostet danske eksportører dyrt.

LÆS OGSÅ: Overblik: Sådan går det væksten verden over

Mandag Morgen har forgæves forsøgt at få en kommentar til udviklingen fra finansminister Claus Hjort Frederiksen. Til gengæld har Finansministeriet fremsendt en redegørelse, hvoraf det fremgår, at den danske BNP-vækst i perioden 2005-2014 ganske rigtigt har været markant lavere end i Sverige og Tyskland. Men Finansministeriets embedsmænd stiller spørgsmål ved, om det ellers meget udbredte BNP-mål nu også er det bedste at bruge, hvis man vil redegøre for velstanden i et land.

”BNP i faste priser er imidlertid ikke det mest oplagte mål, hvis man ønsker at vurdere udviklingen i velstanden. Hvis der sker ændringer i varernes relative pris, kan en lavere mængdemæssig udvikling helt eller delvist imødegås af ændringer i bytteforholdet mellem de producerede varer. Det danske bytteforhold har generelt udviklet sig positivt i samme periode, hvor mængdeudviklingen har været svag. Hertil kommer, at en øget befolkning giver grundlag for en forøget produktion. Man måler derfor ofte velstand pr. indbygger. Ser man på udviklingen i BNP pr. indbygger korrigeret for købekraften, så er denne steget mere i Danmark end i Sverige,” skriver Finansministeriet, som påpeger, at de producerede mængder er steget mest i Sverige, der omvendt i forhold til Danmark har haft en relativt svag udvikling i bytteforholdet og samtidig har haft en større befolkningsvækst.

Fire scenarier frem mod 2025

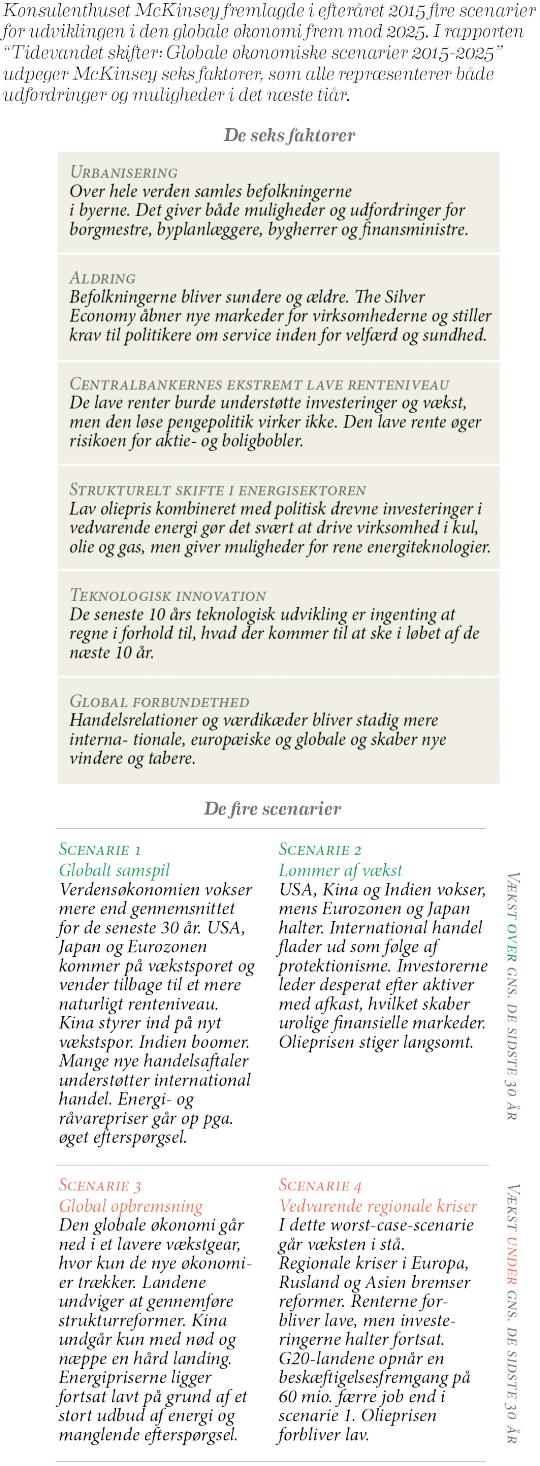

De blandede udsigter for dansk økonomi på den korte bane kan meget vel vise sig at være den normal tilstand, vi kommer til at leve med frem til 2025, der som bekendt er blevet det nye pejlemærke for den langsigtede økonomiske styring. Den globale konsulentvirksomhed McKinsey udarbejdede sidste efterår en scenarieanalyse til brug for de mange politiske og økonomiske beslutningstagere, der ligesom statsminister Lars Løkke Rasmussen er begyndt at udarbejde strategipapirer for perioden frem mod midten af næste årti. Se figur 2.

Fire scenarier for den globale økonomi 2015-2025

Figur 2 | Forstør Luk

Danskerne er blevet markant rigere. Størstedelen af formuen står i de dyre aktiefonde, mens billige balancefonde kun i mindre grad tiltrækker danskernes midler.

Kilde: “Performance i aktivt forvaltede danske investeringsforeninger”, Morningstar Direct, 2015.

Som det fremgår af de fire scenarier, kan verdensøkonomien udvikle sig meget forskelligt i det kommende tiår. Men det er givet, at seks væsentlige drivere under alle omstændigheder kommer til at præge udviklingen. Over hele Europa – også i danske landdistrikter – er både ældningen af befolkningen og urbaniseringen tendenser, som vil blive kraftigt forstærket. På samme måde står det klart, at den teknologiske udvikling og den fortsatte globalisering af handelsmønstre og værdikæder vil byde på fremtidige ukendte udfordringer og muligheder.

De to andre faktorer, som McKinsey-forfatterne peger på, er den meget løse pengepolitik, der præger de vestlige økonomier i USA, Europa og Japan lige nu, og så den uro på de finansielle markeder, som den langvarigt lave oliepris har skabt.

Steen Bocian fra Dansk Erhverv deler opfattelsen af, at der i øjeblikket eksisterer en potentielt farlig forbindelse mellem den finansielle sektor og særligt oliebranchen. Og at dette i sig selv kan virke hæmmende på væksten.

”Vi oplever en situation, hvor den lave oliepris i øjeblikket ikke opleves som gavnlig for væksten, fordi de selskaber, der skades af den lave pris, har en betydelig og stor krediteksponering. Man er bekymret for, at den lave pris kan skabe finansiel ustabilitet, fordi det kan ramme det finansielle system, hvis store virksomheder bukker under. Det vil kunne have ikkelineære konsekvenser – lidt ligesom når et korthus vælter,” siger Bocian og fortsætter.

”Der er ikke rigtig nogen, der kan svare på, hvor godt de virksomheder, der er voldsomt eksponeret over for den lave oliepris, har polstret sig. Det er en risikofaktor, hvor vi må håbe, at man har truffet de rette forholdsregler – både i virksomhederne og i systemet. Dominoeffekter eller korthuseffekter er pr. definition svære at forudsige.”

På samme måde ser Bocian fortsat udfordringer i den finansielle sektor, hvor banksystemet fortsat ikke fungerer tilfredsstillende.

”Det er stadig en ganske betydelig udfordring at få bankerne til at fungere rigtigt, så de allokerer kapital til særligt små og mellemstore virksomheder. Smv’erne bøvler stadig med, at bankerne er noget tilbageholdende. Det er mere udpræget andre steder i Europa, hvor bankerne fortsat er sårbare,” siger han.

Geopolitisk uro dæmper væksten

Den manglende investeringslyst og generelle utryghed, der præger europæisk økonomi i øjeblikket, finder næring i en længere række af politiske og militære kriser, som langtfra virker befordrende for væksten. I Europa oplever en række sektorer – ikke mindst landbrug og fødevareerhvervene – at krisen med Rusland og de vedtagne sanktioner koster dyrt i form af manglende eksport og omsætning, hvilket Carlsberg og Danish Crown har måttet sande. Også store koncerner som Maersk og Novo Nordisk har leveret regnskaber, der i høj grad er præget af tidens usikkerhed.

I de kommende måneder bliver billedet næppe klarere for de økonomiske beslutningstagere. Krigen i Syrien er mere kompliceret end nogensinde, og amerikanske og europæiske politikere er dybt bekymrede over, at Ruslands præsident, Vladimir Putin, synes at forsøge at bruge konflikten til at skade europæiske interesser. Internt i EU har flygtningekrisen skabt stor uro og mistillid mellem de politiske ledere.

Endelig skal man heller ikke undervurdere den økonomiske betydning af, at Storbritannien formentlig i forsommeren skal ud i en folkeafstemning om, hvor vidt man skal blive i EU eller ej. I forvejen har Danmarks eksport til Storbritannien haft det svært i 2015, selv om briterne både køber havvindmølleparker og biomassekraftværk i Danmark for betydelige milliardbeløb. En britisk udmeldelse af EU vil rejse tvivl om den britiske regerings fortsatte statsstøtte til den grønne omstilling, som briterne har forpligtet sig til gennem EU.

Under alle omstændigheder står det klart, at dansk økonomi – selv om både Lars Løkke Rasmussen og forgængeren Helle Thorning-Schmidt har gennemført upopulære reformer – endnu ikke er på vej ind i noget, der ligner et regulært økonomisk opsving. Tiden vil vise, om Løkkes stramme udgiftskurs med planlagte skattelettelser frisætter investeringslysten. Eller om det tværtimod vil være klogere at bruge noget af det økonomiske råderum, som den danske stats i en europæisk sammenhæng meget lave gældsætning udgør, når nu de danske virksomheder investeringsmæssigt ligger så lavt, som det er tilfældet.