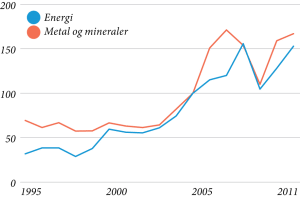

Kilde: Verdensbanken. [/graph]

Kilde: Verdensbanken. [/graph]

Konsolideringsstrategien genfindes hos de gamle oliegiganter som BP og Shell, der i forvejen er blandt verdens største virksomheder. De har siden 1980’erne arbejdet intensivt på at omdanne sig fra olie- til energiselskaber ved at investere store summer i nye former for energikilder. Shell har sammen med den brasilianske sukkerproducent Cosan etableret joint venture-selskabet Raizen, der sigter på at blive verdens største producent af biobrændstof. BP har indgået en joint venture med indiske Tata Group, og deres fælles selskab sidder nu tungt på det indiske marked for solceller. Det franske olieselskab Total har investeret 1,3 milliarder dollar i den amerikanske solpanelproducent SunPower.

Oliegiganters interesser i bl.a. biobrændstof og solenergi er positiv set i et investeringsperspektiv, men samtidig problematisk, fordi magten over de nye energiressourcer dermed forbliver hos den samme kreds af selskaber, der gennem årtier har siddet på de gamle.

“I forvejen er adgangen til verdens energiressourcer begrænset til et overskueligt antal selskaber. Og når grøn energi også bliver domineret af den etablerede olieindustri, bliver det ekstra svært for nye og mindre spillere at gøre sig gældende,” vurderer Geoff Hiscock.

De dominerende selskaber styres af en snæver kreds af indflydelsesrige erhvervsfolk, hvis lønsedler snildt lister sig op i den trecifrede millionklasse. Se figur 4.

Det gælder f.eks. CEO for den amerikanske oliegigant Exxon Mobil, Rex Tillerson, der sidste år kunne sætte over 207 millioner lønkroner i banken. Tillerson er i øvrigt ikke blot direktør, men sidder også på posten som bestyrelsesformand. Det er en dobbeltrolle, der skaber mulighed for misbrug, og som en af Exxon Mobils hovedaktionærer, Rockerfeller-familien, forsøgte at gøre op med i 2009 – dog uden held.

Råstofkrigens generaler

I spidsen for den magtfulde råstofsektor står en række indflydelsesrige og velhavende erhvervsfolk, der med stor succes har formået at øge sektorens indtjening, indflydelse og omfang. Mandag Morgen tegner et kort portræt af 10 udvalgte profiler.

-

Rex Tillerson, bestyrelsesformand og CEO for verdens næststørste virksomhed, Exxon Mobil Corporations, hvor han startede sin karriere som ingeniør i 1975. Blandt hans største bedrifter er en aftale med den russiske regering om olieboringer i Arktis, der ifølge analytikere har en værdi på op til 300 mia. dollar. Den ledte sidste år virksomheden til et rekordoverskud på 41 mia. dollar. Fra sin bestyrelsespost i American Petroleum Institute indtager Tillerson en central rolle i den amerikanske olieindustris lobbyarbejde. Han er samtidig stærk modstander af klimabevægelsen og betegner de globale klimaforandringer som et ‘ingeniørproblem’, der har ‘ingeniørløsninger, et synspunkt, der har fået den anerkendte klimajournalist Bill McKibben til at døbe Tillerson “verdens mest hensynsløse menneske.” Samlet gage årlig: 207 mio. kroner (2011).

-

Maria das Gracas Foster, CEO for det brasilianske energiselskab Petrobas, der samtidig er Latinamerikas største virksomhed målt i markedsværdi. Foster, der er uddannet kemiingeniør, overtog ledelsen i starten af dette år efter 30 års tro tjeneste i virksomheden. Dermed blev hun en af de højest placerede kvinder i en ellers meget mandsdomineret branche. Det er ikke alle, der har været overbevist om, at Foster er den rette til at løfte Petrobas enorme projekter, herunder udviklingen en række nyere store dybhavs-oliefund ud for Brasiliens kyst som feltet Lula, der er verdens største oliefund i 30 år. Petrobas forventes at investere 225 mia. dollar over de næste 10 år i projekterne. Regeringen har samtidig meddelt, at Petrobas automatisk skal have 30 pct. andel i kommende konsortier i området og være operatør på alle projekter. Vejen er dermed banet for øget indflydelse for Foster, og, måske, aktionærernes fulde tillid. Samlet gage: ikke offentliggjort.

-

Khalid Al-Falih, CEO for verdens største olieproducent, Saudi Aramco, som flere analytikere vurderer er verdens mest værdifulde selskab. Det arabiske selskab, der er på statens hænder, råder over flere af verdens største kendte oliefelter. Al-Falih røg, efter tre årtiers tro tjeneste, helt til tops i Saudi Aramco i 2009, og han er, modsat de fleste af hans kollegaer i råvaresektoren, kendt for at engagere sig i aktiviteter uden for virksomheden som sociale programmer og udvikling af erhvervsliv og universiteter. Al-Falih har bl.a. fokus på at styrke selskabets teknologiske know-how og har senest meldt ud, at Saudi Aramco vil investere omkring 120 mio. dollars årligt i europæiske virksomheder, der besidder den nødvendige viden. Samlet gage: ikke offentliggjort.

-

Jiang Jiemin, øverste direktør og bestyrelsesformand for Kinas største statsejede olie- og gasselskab, China National Petroleum Corporation, samt bestyrelsesformand, og indtil sidste år også direktør, for det børsnoterede olie- og kemiselskab PetroChina. Under Jiemins ledelse er China National Petroleum Corporation vokset til verdens sjettestørste selskab, bl.a. takket være strategisk samarbejde med regeringer i olierige nationer som Irak og Qatar. Samtidig er det lykkedes PetroChina at overhale Exxon Mobil som verdens største olieproducent. Ifølge Jiemin, der også er medlem af den kinesiske centralkomite og betragtes som hjernen bag Kinas aggressive opkøb af udenlandske råstofreserver, skal halvdelen af PetroChinas omsætning, der i 2011 lød på 1.870 mia. kroner, om fem år komme fra udlandet. Samlet gage i 2011: ukendt.

-

Marius Kloppers, CEO for verdens største mineselskab, BHP Billiton. Kloppers, der er uddannet kemiingeniør, var blot 44 år, da han, efter en lynkarriere i andre mineselskaber og konsulentvirksomheden McKinsey, røg til tops i det britisk-australske selskab, der med en omsætning på over 71 mia. dollar i 2011 er en af verdens største producenter af aluminium, kobber, jern, nikkel og uranium. Dertil kommer operationen af en lang række store gasfelter samt diamant- og guldminer fordelt på 25 lande verden over. Efter blot en måned i førersædet forsøgte Kloppers sig med en fjendtlig overtagelse af konkurrenten Rio Tinto med et bud på 150 mia. dollar. Det lykkedes dog ikke, men handlingen slog Kloppers ry som værende både aggressiv og super intelligent fast med syvtommersøn og fik CNN til at placere ham som nummer 18 på listen over verdens mest indflydelsesrige erhvervsfolk. Samlet gage: 68,8 mio. kroner (2011).

-

Ian Taylor, CEO for verdens største energi- og råstofhandelsselskab, privatejede Vitol. Med sidste års rekordstore omsætning på 297 mia. dollar sidder det hollandske selskab tungt på verdenshandlen med vigtige råvarer som olie, kul, naturgas, strøm, CO2-kvoter og biobenzin. Vitol lever en diskret tilværelse som privatejet selskab, og Taylor, der blev hentet til virksomheden fra Shell tilbage i 1985, er, trods virksomhedens størrelse, ikke et kendt ansigt i det globale erhvervsliv. Men de seneste års storindkøb af bl.a. oliefelter, miner, raffinaderier, varehuse og benzintanke tyder på, at Taylor er sat i spidsen for at udvide Vitols aktiviteter markant til også at favne udvinding, opbevaring og distribution af råvarer. Samlet gage: ikke offentliggjort.

-

Ivan Glasenberg, CEO for verdens næststørste råstofhandelsselskab, schzweiziske Glencore, og bestyrelsesmedlem i mineselskaberne Xstrata og Minara Resources. Glencore, som Glasenberg har stået i spidsen for siden 2002, sidder på store dele af verdenshandlen med zink og kobber foruden handlen med korn og olie. Glasenberg, der oprindelig er fra Sydafrika, ejer selv over 15 pct. af Glencore, hvilket svarer til en værdi på over 40 mia. kroner. Han er kendt for en høj diskretion og deltager meget sjældent i arrangementer, hvor pressen er til stede. Ifølge BusinessWeek skyldes det bl.a., at Glasenberg tilhører en inderkreds af kontroversielle oliehandlere, hvoraf den mest profilerede, miliardæren Marc Rich, har været anklaget for skatteundragelse og ulovlig handlen med Iran. Personlig formue: over 43 mia. kroner (estimeret).

-

Alexey Miller, CEO og næstformand for bestyrelsen i verdens største naturgasselskab, russiske Gazprom, der med sine omkring 400.000 ansatte og en omsætning på 158 mia. dollars i 2011 også er Ruslands største selskab. Efter at have bestridt en række offentlige topposter som bl.a. energiminister blev Miller hentet til Gazprom i 2001 som led i premierminister Putins jagt på at fjerne de russiske oligarker fra magten. Under Millers ledelse og – mener iagttagere – på instruktion fra Putin, er Gazproms aktiviteter vokset markant. Gazprom har bl.a. overtaget ejerskabet af Ruslands eneste uafhængige tv-selskab, NTV, og oliegiganten BP’s attraktive andele i det sibiriske gasfelt Kovytka. Med god hjælp fra de russiske myndigheder, der forbød BP at eksportere gas til lande uden for Rusland. Samlet gage: 31,4 mio. kroner (2008).

-

Tom Albanese, CEO for verdens næststørste mineselskab, britisk-australske Rio Tinto, der er opererer på seks kontinenter, og hvis aktiviteter dækker en lang række råstoffer, fra kul, kobber, aluminium og uran til diamanter og sjældne jordarter. Rio Tinto, der startede i 1873, har over tid vokset sig stor via en lang række opkøb, fusioner og fjendtlige overtagelser, senest i 2011, da Albanese stod i spidsen for smide ledelsen af et andet mineselskab, Ivanhoe Mines, på porten og overtage ejerskabet af en af verdens største kobberminer i Mongoliet. Under Albaneses ledelse har Rio Tinto været indblandet i flere skandaler, bl.a. anklager om industrispionage og kritik af farlige arbejdsforhold. Flere kobler Rio Tinto til mordet på en indisk aktivist, der har kritiseret de miljømæssige konsekvenser af virksomhedens aktiviteter i Bhopal, dog uden at det nogensinde har været muligt at bevise en sammenhæng. Samlet gage: 77,4 mio. kroner (2008).

-

Jean Claude Gandur har med sit selskab Addax and Oryx Group, der er baseret i Schweiz, sat sig tungt på en stor del af de afrikanske råstofreserver gennem de sidste årtier. Selskabet, der ud over at handle med råstoffer, også er aktiv inden for olieudvinding og logistik på råstofområdet, har været aktivt i mere end 21 lande på det afrikanske kontinent, herunder kontroversielle områder som Nigeria og Gabon. Dertil kommer en række store olieprojekter i Mellemøsten og flere projekter med bioethanolproduktion i bl.a. Sierra Leone. Gandur, der er en dedikeret kunstsamler, solgte tidligere på året en stor del af sine afrikanske aktiviteter for at kunne finansiere store råstofprojekter i Nordirak. I 2009 solgte Gandur datterselskabet Addax Petroleum, til det kinesiske statsejede selskab Sinopec for 9 mia. dollar. Det er den hidtil største aftale, som et kinesisk selskab har indgået med en udenlandsk virksomhed. Personlig formue: 12 mia. dollar (estimeret).

Også en anden af de stærke profiler i branchen, Jiang Jiemin, har flere kasketter. Han er ikke bare direktør og bestyrelsesformand i Kinas største statsejede olie- og gasselskab, China National Petroleum, men leder også det store børsnoterede olieselskab, PetroChina. Han er flere gange blevet beskyldt for at være i lommen på det kinesiske styre og bruge sin dobbeltrolle til at holde oliepriserne kunstigt nede til stor frustration for sine egne aktionærer.

Ligesom flere af de øvrige profiler i råstofindustrien rækker både Rex Tillersons og Jiang Jiemins indflydelse langt ud over branchens grænser. Tillerson er kendt som en af anti-miljøbevægelsens stærkeste lobbykræfter og betegner klimakrisen som et ‘ingeniørproblem’. Jiemin betragtes som den strategiske hjerne bag Kinas aggressive strategi for at sætte sig på en stor del af de udenlandske råstofreserver. PetroChina har bl.a. investeret over 5 milliarder dollar i at udvikle et stort naturgasreservat i Canada og gennem flere år haft stor aktivitet i kontroversielle områder som Sudan og Iran.

Fra BRIK til BRACQK

Råvareindustriens magtmonopoler er blevet styrket markant, i takt med at flere lande har meldt sig aktivt ind i det globale kapløb om ressourcerne. Se figur 5 på næste opslag. På kort tid har flere nye nationer opnået en dominerende rolle takket være et tæt parløb med industrien. Hvor OECD-landene tilbage i 1970’erne stod for 61 pct. af den globale energiproduktion, er andelen i dag reduceret til 43 pct. Kina har udviklet sig til verdens største kulproducent med en andel på 19 pct. af det globale energimarked, mens Rusland i dag er den største producent af råolie og naturgas.

I 2009 overhalede Kina USA som verdens mest energiforbrugende nation, og trods sin enorme hjemmeproduktion af bl.a. kul er regeringen i Beijing stadig dybt afhængig af energi og andre kritiske ressourcer udefra. Ud fra det motiv har Kina placeret en række store investeringer i flere udenlandske mineselskaber. Staten investerer ikke direkte, men lader pengene flyde via de tre store statsejede selskaber, hvoraf det ene, China National Petroleum, i dag ejer betydelige andele i mineprojekter i bl.a. Sudan, Peru, Kasakhstan, Syrien, Australien og Canada. Senest har selskabet investeret 3 milliarder dollar i at udvikle det irakiske oliefelt Al-Ahdab syd for Bagdad. Et andet selskab, PetroChina, har for nyligt brugt 2,5 milliarder dollar på at overtage det fulde ejerskab af et større olieudvindingsprojekt i Canada.

Kina er også en aktiv investor i den brasilianske gas- og energisektor og i nye havne og infrastruktur i Afrika, som kan sikre, at de værdifulde afrikanske råstoffer når det kinesiske fastland. Stormagten viser samtidig interesse for de enorme råstofreserver, der befinder sig i undergrunden på Grønland og i Arktis. Kina har bl.a. anmodet om at få observatørstatus i Det Arktiske Råd for at komme tættere på de vigtige beslutninger om, hvordan reserverne skal fordeles mellem de arktiske lande.

En anden spiller, der har formået at opbygget en særdeles magtfuld råstofindustri, er Rusland. Efter kommunismens fald var en elite af politikere og rige oligarker hurtige til at sikre sig retten til landets olie- og forsyninger til priser markant under den reelle markedsværdi. Med selskaber som Gazprom, LUKOIL og Rosneft er Rusland verdens største producent af naturgas og siden 2009 også af råolie. En stor del eksporteres til Kina via et enormt rørsystem, der blev taget i brug i 2011 og forbinder Sibirien med den nordøstlige kinesiske provins Daquin. Et andet rørsystem går vestpå og forsyner mere end 30 europæiske lande, herunder Polen og Frankrig, med naturgas.

Mens verdens opmærksomhed i mange år har været rettet mod vækstmarkederne i BRIK-landene, spiller de såkaldte BRACQK-lande – Brasilien, Rusland, Australien, Canada, Qatar og Kasakhstan – en nøglerolle i råvareøkonomien.

De sidder på enorme reserver af metaller, gas og olie, der – modsat f.eks. oliereserverne i Saudi-Arabien, Kuwait og Irak – ikke står til at blive tømt inden for de næste årtier. Derfor tiltrækker de også enorme investeringer fra bl.a. indiske og kinesiske selskaber.

Indtil nu har tilgængeligheden været et stort problem, da der er store både tekniske og miljømæssige vanskeligheder forbundet med at bore i f.eks. den arktiske undergrund eller Canadas tjæresand. Men i takt med at de tilgængelige ressourcer slipper op, bliver regeringer og private investorer stadigt mere villige til at smide store beløb efter de risikable projekter. Blandt de største nyere investeringer er det amerikanske energiselskab Chevrons investering på 43 milliarder dollar i et storstilet projekt, der fra 2014 skal udvinde naturgas fra den amerikanske undergrund. I Rusland er gasgiganten Gazprom godt i gang med investeringen i en 2.400 km lang rørledning, der skal forsyne store dele af det centrale Rusland med gas. Imens venter et af verdens største stål- og mineselskaber, ArcelorMittal, på grønt lys fra de canadiske myndigheder til at påbegynde udvindingen af store mængder jernmalm på Canadas største ø, Baffin Island – en investering til 4 milliarder dollar.

Flere konflikter

Med den stigende interesse for ressourcerne følger også nye konflikter og tvister. Mens mange nationer holder sig tilbage fra at intervenere direkte i andre landes ressourcepolitik, forholder det sig anderledes med råvareindustrien, der typisk er i direkte forhandling med regeringer om adgangen til ressourcerne:

“I takt med at flere af de stærke udviklingsøkonomier har fået godt fat i den globale råvareproduktion, oplever vi, at verden bliver bundet stadig tættere sammen på kryds og tværs gennem nye aftaler og koncessioner. Det skaber et nyt verdensbillede og styrker den globale samhandel. Men det øger samtidig risikoen for, at nationer kan komme i konflikt med hinanden,” siger Hiscock.

I flere afrikanske lande har man allerede oplevet, hvad den globale ressourcejagt kan få af konsekvenser for befolkninger og økonomi. Kontinentet råder over enorme mængder af ressourcer. Korrupte og svage regeringer har, sammen med historiske tvister, gjort det muligt for råstofindustrien at spille forskellige interesser ud mod hinanden. I Den Demokratiske Republik Congo har befolkningen været offer for mange års borgerkrig som følge af landets store forekomster af bl.a. kobber, guld og diamanter. I lande som Nigeria og Sudan har olieforekomster ført til mange års væbnede konflikter.

I Congo har Katanga Mining, der ejes af Glencore, investeret store summer i, hvad der har potentiale til at blive den største kobberproduktion i Afrika og den største koboltproduktion i verden. I Nigeria fortsætter Shell sine mangeårige olieaktiviteter i Nigeria trods stor kritik fra ngo’er, der anklager oliegiganten for at tilsidesætte miljø og menneskerettigheder. I Tanzania, der bl.a. råder over store forekomster af uran og diamanter, er det ad flere omgange lykkedes mineindustrien at indgå særdeles favorable aftaler, f.eks. i form af kontrakter, der fastlåser skatter og royalties til staten på et lavt niveau.

Adgangen til ressourcer er samtidig blevet så afgørende for nationers vækst og konkurrenceevne, at den bruges til at fremme udenrigspolitiske hensyn. Da Kina i 2010 røg ud i en diplomatisk krise med Japan, blev der med det samme lukket for handlen med sjældne jordarter til den japanske industri. Krisen var kortvarig, men da store virksomheder som SONY og Toyota er fuldstændig afhængige af adgangen til de eftertragtede råstoffer, nåede den alligevel at gøre skade på Japans økonomi. På samme måde har Rusland flere gange truet med at lukke for de rørledninger, der forsyner store dele af Europa med naturgas.

Listen over potentielle stridsområder bliver konstant længere. Østpå er Iran og Aserbajdsjan uenige om, hvem der har ret til at søge efter forekomster i den sydlige del af Det Kaspiske Hav, mens Aserbajdsjan, Kasakhstan og Turkmenistan endnu mangler at nå til enighed om, hvordan gasledninger skal krydse grænser og Volga-floden bruges til transport af råstoffer. Indien og Pakistan ligger i en mangeårig strid om Kashmirområdet, der rummer store strategiske vand-reserver.

I Europa lurer en tvist mellem Cypern, Tyrkiet og Grækenland om adgang til naturgasdepoter i Middelhavet. I Mellemøsten ligger Tyrkiet i en gammel strid med Syrien og Irak om Tigris-Eufrat-deltaet, mens Sudan og Etiopien er uenige om olieproduktion og vandkraftsprojekter. I Sydamerika strides Brasilien med Bolivia, Uruguay og Paraguay om en række småøer og vandressourcer, mens Argentina kæmper for retten til Falklandsøerne, der ifølge geologiske undersøgelser kan indeholde oliereserver på op til 17 milliarder tønder og endnu større forekomster af naturgas.

I Grønland, hvor et stigende antal udenlandske selskaber viser stor interesse for at få adgang til de store forekomster af bl.a. sjældne jordarter, oplever man en stigende intern splittelse om, hvor langt man er villig til at gå. Flere partier i det grønlandske landsting har bl.a. erklæret sig villige til at gøre op med landets historiske nultolerance over for uran.

Splittelsen risikerer at få indflydelse på forholdet mellem Grønland og Danmark, der har forskellige opfattelser af udviklingens sikkerhedspolitiske implikationer. Danske interesser er især på vagt over for kinesiske investorers interesse, fordi Kina i forvejen sidder på 97 pct. af de sjældne jordarter, der er vitale for en lang række moderne produkter – fra batterier, mobiltelefoner, elsparepærer og fjernsyn til hybridbiler, solcelleanlæg og vindmøller. USA og Australien har tidligere drevet minedrift på området, men måtte bukke under for den billige kinesiske arbejdskraft, der gjorde det svært at drive en rentabel forretning i Vesten. Kinas monopolstatus er flere gange er blevet udnyttet til at drive priserne kunstigt i vejret, senest i foråret, hvor USA, Europa og Japan gik sammen og bad WTO om at påtale Kinas udnyttelse af sit monopol.

Netop organisationer som FN og WTO bliver mere og mere afgørende for at sikre, at stridigheder ikke eskalerer til væbnede konflikter, mener Hiscock.

“Der er ingen lande, heller ikke Kina, der synes, at det er rart at blive irettesat af en organisation som WTO. Og af samme grund tror jeg ikke på, at ressourcejagten ligefrem vil udløse en ny verdenskrig. Men vi må indstille os på langt flere regionale konflikter og spændinger som følge af den globale jagt på ressourcer. Og i de værste tilfælde kan den udvikling føre til mere væbnet opstand og borgerkrig,” siger han.

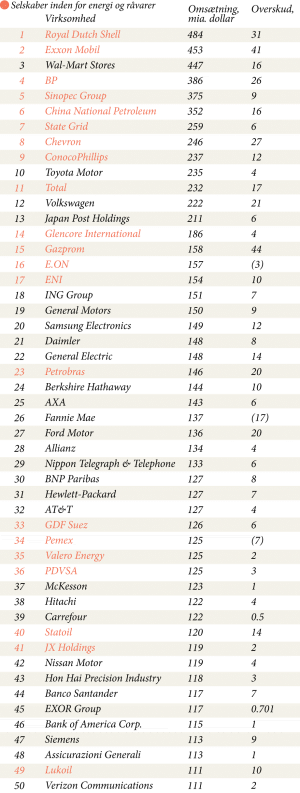

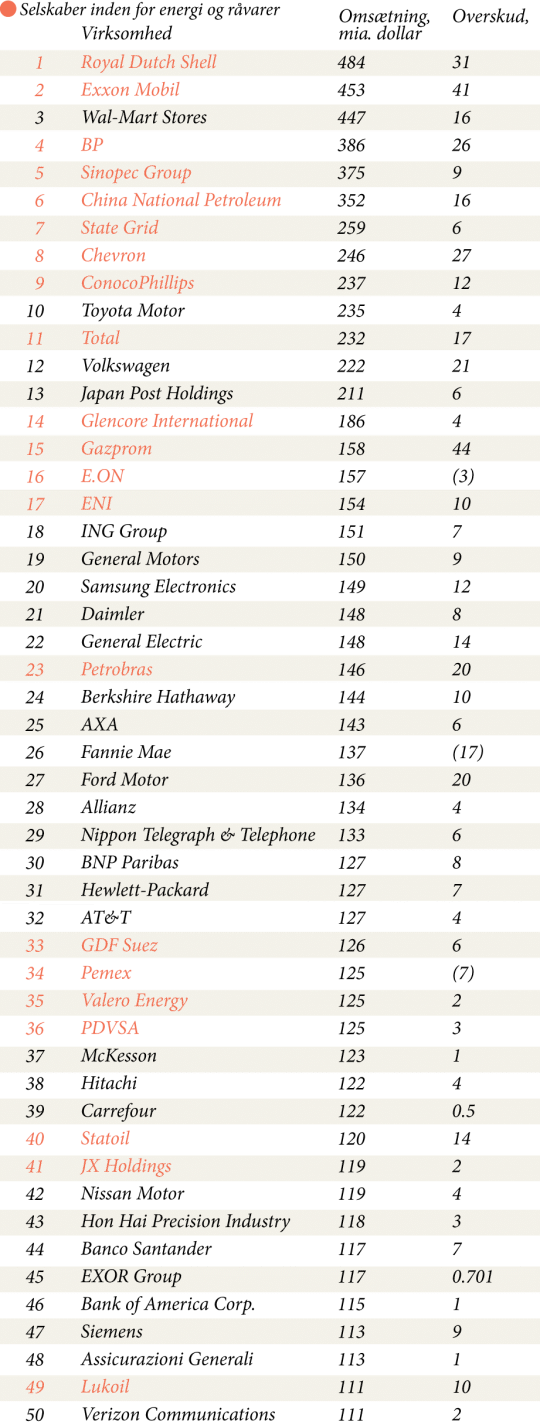

[graph title="Råstofkrisens vindernationer" class="crb-wpthumb attachment-915-0 crb-graph-large" alt="" />

Kilde: Global 500 Fortune Magazine 2012. [/graph]

Kilde: Global 500 Fortune Magazine 2012. [/graph]