Kadogo-økonomi har ændret spillereglerne for innovation i Afrika

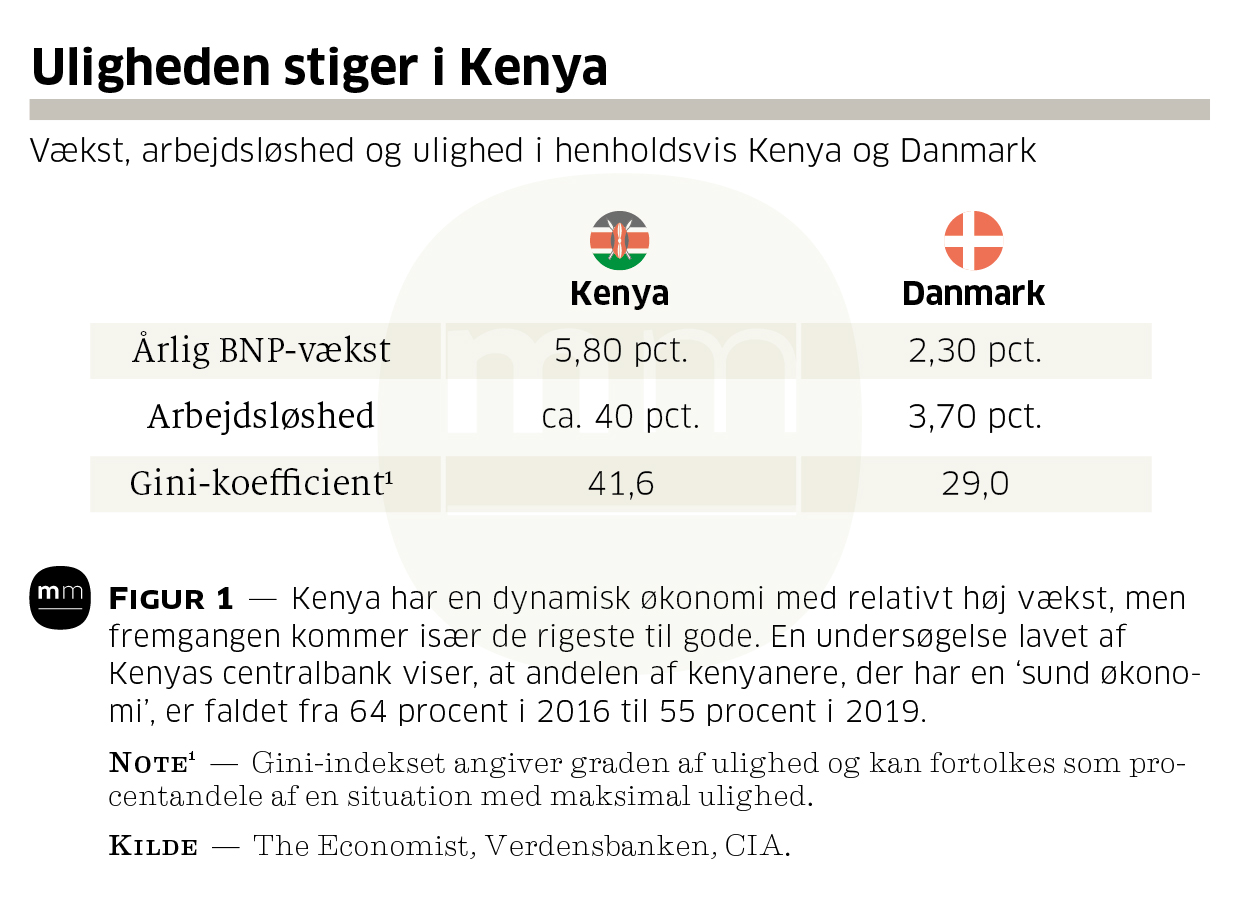

Økonomisk set lever de fleste kenyanere fra dag til dag. Arbejdsløsheden ligger helt oppe omkring de 40 procent, og mindre end 10 procent af befolkningen har egentlig ansættelse i fast job. Ifølge de officielle tal arbejder 83,5 procent i den uformelle sektor – de har deres egen lille bod, tager løse tjanser eller dyrker et lille stykke jord.

Mange tjener meget lidt, og deres indkomst er også meget usikker og svingende. Det smitter af på forbruget – og dermed på de forretningsmodeller, man kan anvende i Kenya.

Har man som turist besøgt Karen Blixens hus, vil man have bemærket, at der bestemt er meget rige mennesker i Kenya. Et af de områder, hvor paladsagtige huse ligger på række eller gemt lidt af vejen i parklignende haver, er netop i Karen, den forstad til Nairobi, hvor Blixen i sin tid havde en kaffefarm.

Men generelt er markedet for luksus og høj kvalitet temmelig begrænset. Hvis man skal drive forretning i Kenya, skal man i stedet forstå at scale to the bottom, altså rette sine produkter mod den store del af forbrugerne, der har meget små midler – dem, man også kalder BOP, the bottom of the pyramid.

”Som virksomhed har du ikke noget valg. Du kan ikke leve af kun at gå efter de 10 procent, der har beskæftigelse. Og derfor er udfordringen at nå the last mile – det sidste stykke ud til en kunde, der hverken har fast indkomst, bankkonto eller en adresse,” siger Duncan Muchangi, der er forretningsudvikler for den internationale investeringsfond Antler.

For danske virksomheder er spillereglerne på det kenyanske marked nærmest de modsatte af dem, de plejer at konkurrere ud fra. Logikken i den rige del af verden er, at man kan få kunderne til at bruge flere penge ved at tilbyde højere kvalitet, bedre service og ved at skabe en tættere og løbende tilknytning til varemærket.

Danske virksomheder er vant til, at de kan trække på en velfungerende infrastruktur af distributører og betalingssystemer – og at de grundlæggende kan antage, at kunderne overhovedet har penge. Det er ikke givet i Kenya. Der er man nødt til at overveje, hvordan man får hele kæden til at fungere, så man kan afsætte sit eget produkt.

Det er uvant og besværligt – men sådan er vilkårene, hvis man vil sælge til bunden af pyramiden – ikke kun i Kenya, men til de milliarder af forbrugere i udviklingslande, der netop nu er på vej op i den globale middelklasse af forbrugere.

Sælg i småbidder

En af forretningsmodellerne er at sælge alt i meget små portioner. Det klassiske eksempel er, at internationale varemærker som Nestlé og Unilever opdagede, at det var svært at sælge en hel pakke kaffe eller en hel flaske shampoo til folk, for hvem prisen svarer til det meste af en dagsløn. Men de samme mennesker vil faktisk gerne kunne købe mærkevarer, af og til, når de har råd. Derfor sælges alt fra margarine til mel og vaskepulver i små pakker til et par kroner.

Man taler om kadogo-økonomien. Kadogo betyder lille på swahili.

Uber, den amerikanske transporttjeneste, har stor succes i Nairobi, men som Kenneth Matiba, der er direktør i et lille selskab, som udvikler apps, fortæller, så kendte Uber ikke til spillereglerne på det kenyanske marked i starten:

”Der gik et stykke tid, før det gik op for dem, at en stor del af transporten foregår ved, at man betaler for at sidde bag på en motorcykel, en boda-boda.

Nu, når man bestiller gennem Uber, kan man vælge at blive samlet op af en bil eller af en langt billigere boda-boda.

Midt i Nairobi ligger Kibera, der næst efter Soweto i Sydafrika er det største slumkvarter i Afrika. Over en million mennesker er stuvet sammen i små blikskure i en labyrint af håbløst hullede og mudrede veje og åbne kloakker. Det er en storby uden vejnavne, husnumre og faste adresser.

Alligevel er der også i Kibera en livlig onlinehandel, for der er sjældent over 100 meter til den nærmeste Safaricom-kiosk, som sælger taletid til mobiltelefoner og håndterer ind- og udbetalinger i M-pesa, den digitale valuta, der er godt på vej til at afløse kontanter i Kenya. Kioskerne fungerer også som postkontor for de mange, der ikke har en formel adresse.

En af de tjenester, Kenneth Matiba arbejder på opbygge, er en kurertjeneste, der er billig nok, til at selv folk, der bor eller har virksomhed i Kibera, kan anvende den. Nøglen er at koordinere kørslen bedre, så buddene på motorcykel kan tage flere pakker med ad gangen, i stedet for blot at køre med én pakke fra punkt til punkt. Matiba kalder det co-loading.

Betal undervejs

I den rige del af verden forsøger virksomheder at vænne forbrugerne til bekvemmeligheden ved at få leveret varer som en service eller abonnement – vi kender det eksempelvis fra måltidskasser.

I Kenya er der ikke meget efterspørgsel efter faste aftaler og regelmæssige leverancer. Som sælger handler det i stedet om at sænke tærsklen for adgang tilstrækkeligt til, at alle kan være med noget af tiden, når de har råd.

Stort set alle mobiltelefoner og dataforbindelser er prepaid. I stedet for et fast abonnement, køber man taletid i en kiosk, når man har råd. Et af de salgsargumenter, der i sin tid gjorde det nu helt dominerende teleselskab Safaricom populært, var, at de begyndte at afregne telefonsamtaler i sekunder snarere end hele minutter.

”Som forretningsmodel kræver abonnementer, at der er et solidt sted, hvor man kan opkræve pengene fra. Men i Kenya opbevares de fleste penge i kontanter eller som mobile money,” forklarer Duncan Muchangi.

Pay as you go er et andet buzzword. Selskabet M-Kopa har eksempelvis stor succes med at opsætte små solcelleanlæg, der kan levere strøm til nogle få lamper og apparater og til opladning af de uundværlige mobiltelefoner. M-Kopa installerer anlægget på brugernes tag, og man betaler med sin mobiltelefon i små afdrag. Hvis man i en periode ikke har råd til at betale, lukker anlægget for strømmen.

Præcis opdeling af ydelser

En måde at sænke tærsklen for forbrugerne er at unbundle tjenester, så forbrugerne kan nøjes med at købe præcist den del af ydelsen, de har behov for – og kun, når de reelt skal bruge den.

Forsikringer er detaljeret opdelt i hus, bil, skader, sundhed og så videre, og hvis man ikke har råd til fuld dækning, kan man vælge forsikringer, der kun dækker en del af eventuelle skader.

Forsikringsselskaberne udbyder forsikringer, der kan betales med daglige præmier. I stedet for at betale hele præmien på en gang, opretter man et lån, som kunden betaler af på. Konstruktionen betyder, at policen fortsætter, selv om der skulle smutte nogle afdrag af og til.

Strategien illustrerer også et andet kendetegn ved den form for innovation, der præger Kenyas startups: Hvis man vil sælge noget som virksomhed i Kenya, er man nødt til at hjælpe sine kunder, så det bliver muligt for dem at købe.

M-Gas er en service, der gør det nemt at få udskiftet den flaske med gas, som mange bruger i køkkenet. Når man løber tør, bestiller man en ny ved hjælp af en app på sin mobiltelefon, og man kan få den leveret selv sent om aftenen fra den nærmeste sælger.

En refill koster, hvad der svarer til lidt over halvtreds kroner, men det kan være et stort køb, hvis man ikke står med pengene. Derfor tilbyder M-Gas, at man kan låne beløbet og betale det tilbage i små portioner – formedelst en månedlig rente på 7 procent.

Men M-Gas’ forretningsmodel er også at hjælpe med kortvarige lån til forhandlerne, som kan have svært ved at betale for at have flasker på lager.

Med andre ord: for at M-Gas kan drive en service, hvor de tjener et gebyr på at formidle kontakten mellem forbrugeren og leverandøren, skal de låne penge til begge parter for at muliggøre, at transaktionen overhovedet kan ske. Og det tjener M-Gas naturligvis også på.

Sådan er mange tjenester skruet sammen for at overkomme den økonomiske uregelmæssighed, som er et grundvilkår for de fleste. Den ene dag har man penge, den næste er man flad.

Det er selvfølgelig dyrere at købe alt i små dele og at skulle låne for at udjævne betalingen – men modellerne åbner dog for økonomisk aktivitet.

'/%3e%3cdefs%3e%3clinearGradient%20id='paint0_linear_27005_38213'%20x1='11.5'%20y1='10.5'%20x2='11.5'%20y2='11.5'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='0.5'%20stop-color='%236897DD'/%3e%3cstop%20offset='0.5'%20stop-color='%2393B4E7'/%3e%3c/linearGradient%3e%3c/defs%3e%3c/svg%3e)

'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M4.59974%208.70851L10.9598%2011.4343C11.6239%2011.7189%2012.3756%2011.7189%2013.0397%2011.4343L19.3998%208.70851C20.0699%208.42133%2020.8459%208.73173%2021.133%209.40181C21.2035%209.56611%2021.2398%209.74302%2021.2398%209.92178V18.0591C21.2398%2019.1152%2020.6104%2020.0697%2019.6397%2020.4857L13.0397%2023.3143C12.3756%2023.5989%2011.6239%2023.5989%2010.9598%2023.3143L4.35982%2020.4857C3.38913%2020.0697%202.75977%2019.1152%202.75977%2018.0591V9.92178C2.75977%209.19276%203.35075%208.60178%204.07977%208.60178C4.25853%208.60178%204.43543%208.63809%204.59974%208.70851Z'%20fill='%236897DD'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M12%209.24007C14.1912%209.24007%2015.96%207.47127%2015.96%205.28007C15.96%203.08887%2014.1912%201.32007%2012%201.32007C9.80884%201.32007%208.04004%203.08887%208.04004%205.28007C8.04004%207.47127%209.80884%209.24007%2012%209.24007Z'%20fill='%2393B4E7'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_27005_38207'%3e%3crect%20width='24'%20height='24'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e) Mest læste

Mest læste Nyeste job

Nyeste job