Den ubekvemme sandhed om huset med havudsigt

Til tider smiler den fagre danske kyst, så de heldige sommerhusejere fra deres stuer kan betragte havet med ro i maven. Men når vejret raser, minder det om, at det også udgør en risiko at eje et hus tæt på vandet.

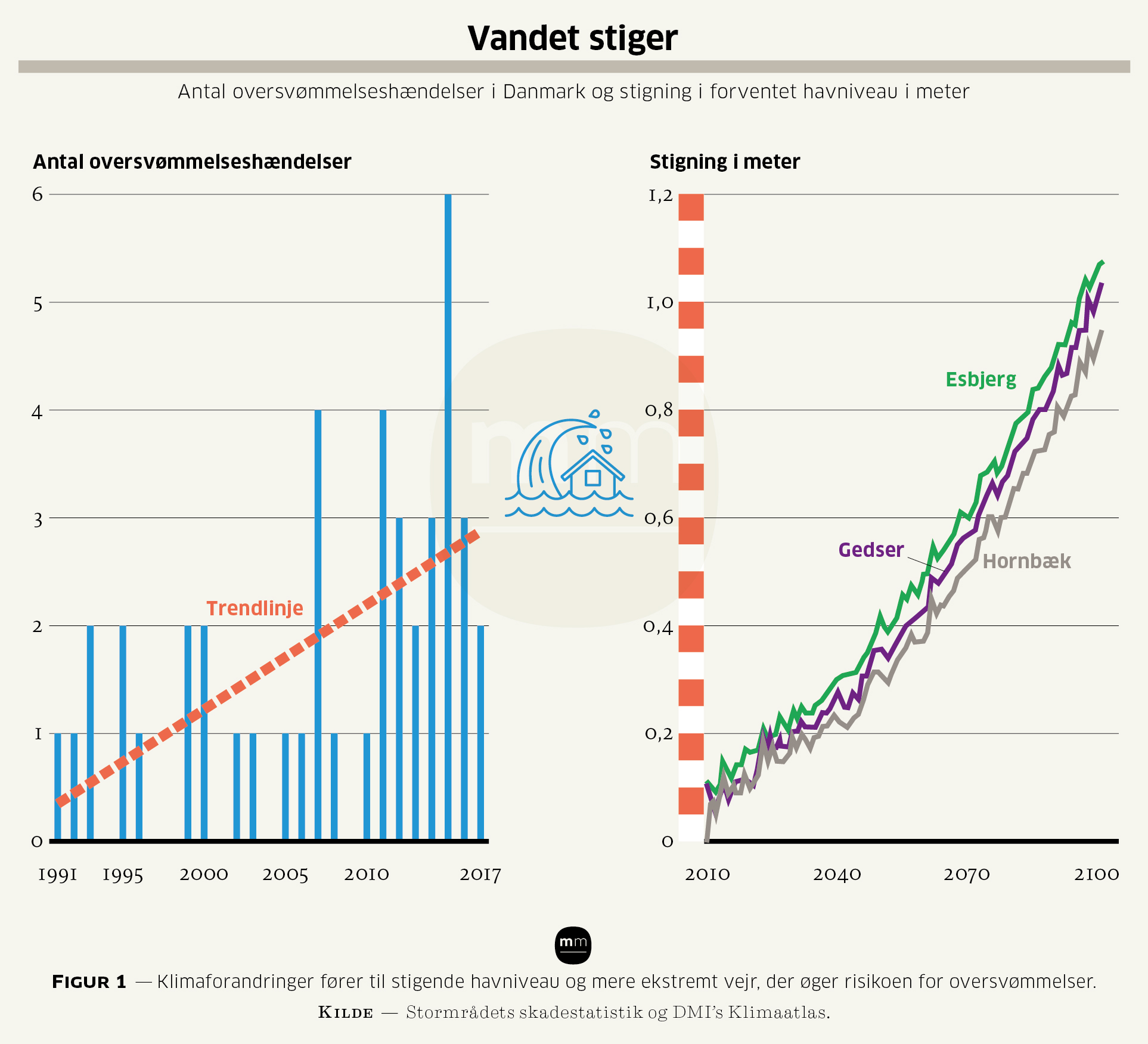

Eksperterne er ikke i tvivl. I takt med klimaforandringerne, der med sig bringer flere og større oversvømmelser og stormfloder, vokser risikoen for økonomiske tab for boligejere, forsikringsselskaber og banker. Se figur 1.

Det advarer Nationalbanken om i en række nye analyser om klimaforandringernes påvirkning af boligmarkedet, der i værste tilfælde kan udgøre ”en systemisk risiko”. Når vandet stiger på grund af skybrud, stormfloder og grundvandsstigninger, er der med andre ord risiko for, at boligpriserne omvendt vil falde visse steder. I dag er cirka én procent af de danske enfamiliehuse i risiko for at blive oversvømmet. Det tal kan stige til næsten tre procent i det mest ekstreme klimascenarie. Men selv i et mildere scenarie vil klimaforandringerne fordoble antallet af huse i oversvømmelsesrisiko, viser beregningerne.

Det er ikke bare surt for de pågældende boligejere, det kan også skabe problemer for hele det finansielle system, hvis banker og realkreditinstitutter mister store værdier i de oversvømmede boliger.

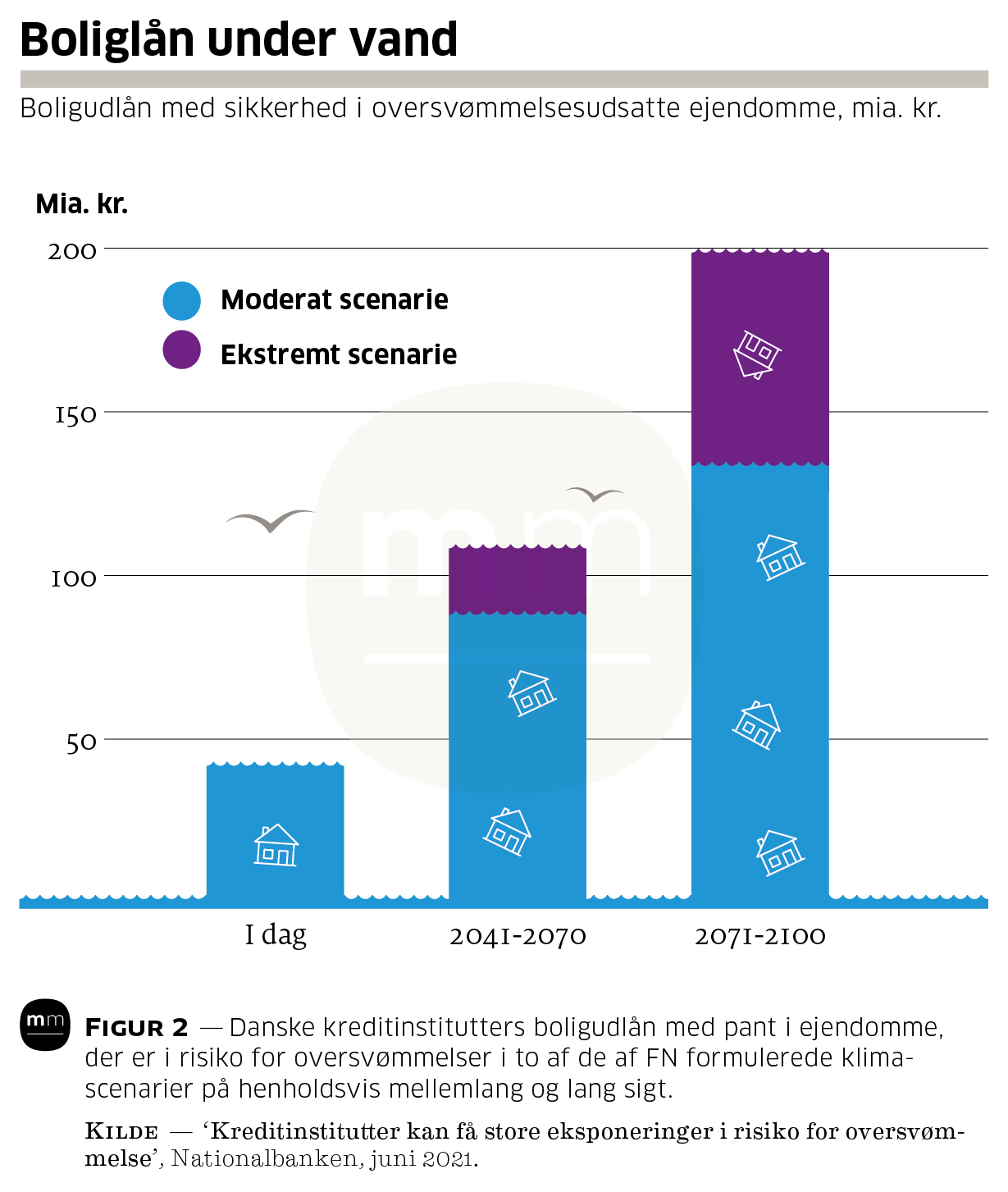

I en analyse med titlen ”Kreditinstitutter kan få store eksponeringer i risiko for oversvømmelse” satte Nationalbanken for nylig for første gang tal på de mulige tab. De danske banker og realkreditinstitutter har i dag udlån med pant i fast ejendom for 41 milliarder kroner i oversvømmelsesudsatte boliger. Men de risikerer at have fire gange så mange penge ude at svømme mod slutningen af dette århundrede, i alt 198 milliarder kroner. Selv i et mindre ekstremt scenarie vil bankernes såkaldte eksponeringer vokse til 134 milliarder kroner, skriver Nationalbanken. Se figur 2.

”I dag er det kun en lille del af bankernes udlån, der er i risikozonen. Men når man tager højde for klimaforandringerne, så stiger mængden af udlån i risikozonen over de kommende årtier. Og der er nogle danske kreditinstitutter, der har større udlån med pant i oversvømmelsesudsatte ejendomme i fremtiden,” siger Peter Storgaard, chef for afdelingen Finansiel Stabilitet i Nationalbanken.

”For nogle af kreditinstitutterne er disse risici desuden geografisk koncentrerede. Der er altså nogle områder, hvor en enkelt oversvømmelse vil påvirke mange ejendomme, og derfor er det noget, bankerne skal være særligt opmærksomme på,” siger Peter Storgaard.

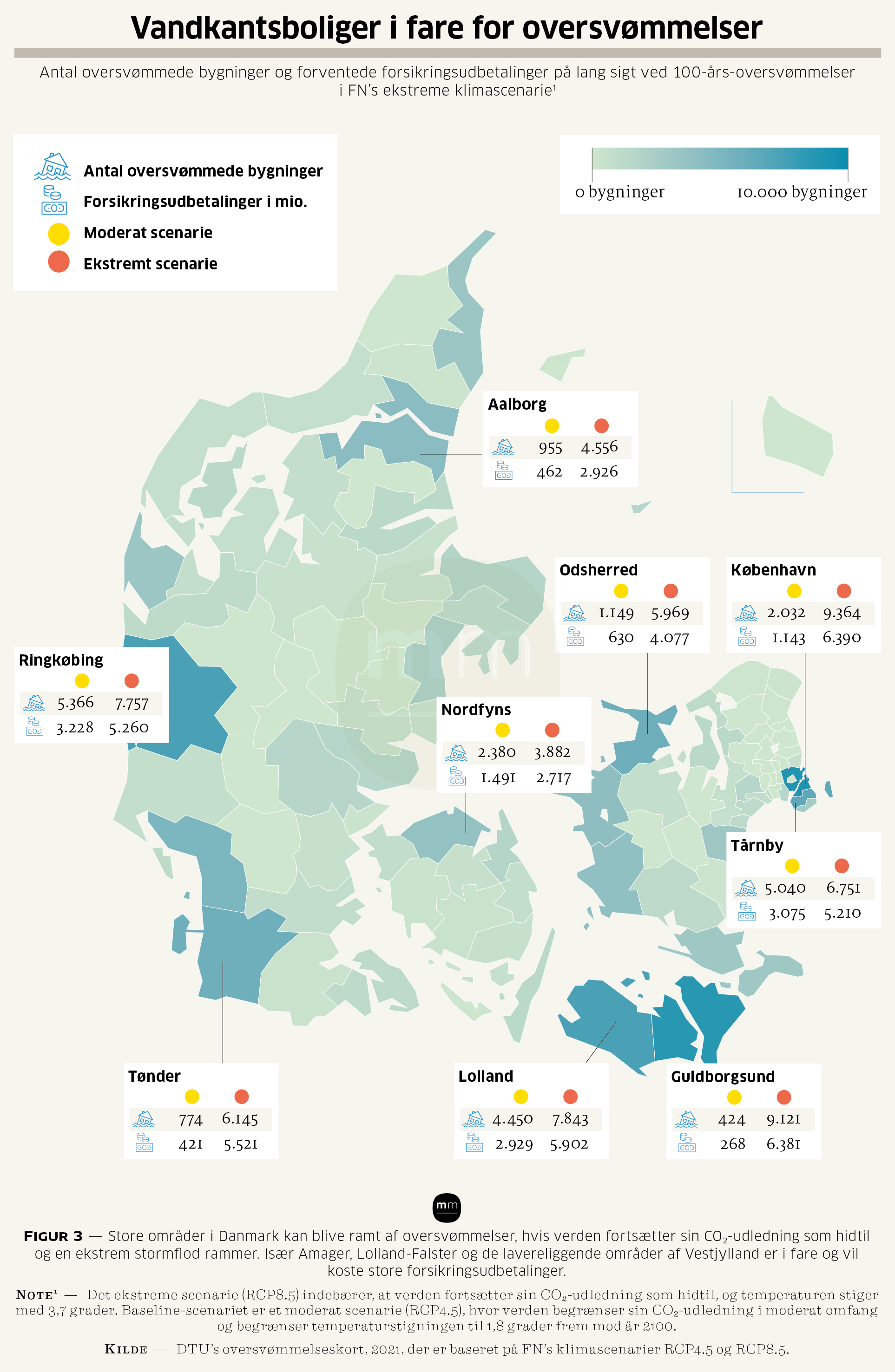

Beregningerne viser således, at det især er på Amager, Lolland-Falster, ved Køge Bugt og visse steder på den nordfynske samt vest- og nordjyske kyst, at bankerne har store andele af deres pant bundet i oversvømmelsesudsatte boliger. Se figur 3.

Nationalbanken understreger, at beregningerne er en fremskrivning baseret på de nuværende lån og lånetyper. Det vil se anderledes ud i fremtiden, efterhånden som der bliver sat fart på de klimatilpasningsplaner, der er under udvikling i samarbejde mellem staten og kommunerne.

Men med de nuværende udlån vil de mest udsatte kreditinstitutter have 8-10 procent af deres eksponering i risiko for oversvømmelse i worst case-scenariet for 2071-2100. Og fordi stormfloder rammer mange boliger på én gang, kan klimahændelserne ryste det finansielle system.

”Således kan en hændelse, som rammer mange institutter på samme tid, udgøre en systemisk risiko,” skriver Nationalbanken i rapporten.

Faldende boligpriser

Én ting er bankernes risikostyring, som Nationalbanken er særligt fokuseret på, fordi den har til opgave at sikre den finansielle stabilitet. Men i sidste ende er det de danske boligejere og boligkøbere, der kan komme i klemme, hvis risikoen for oversvømmelser bliver ignoreret, påpeger professor i klima og økonomi ved DTU Kirsten Halsnæs, der har været med til at beregne de oversvømmelsesscenarier, Nationalbanken tager udgangspunkt i.

”Jeg synes, det er vigtigt, at dem der køber boliger, er meget bevidste om de her risici. Klimaforandringerne er i dag alt for lavt værdisat. Men på et eller andet tidspunkt vil erkendelsen jo brede sig om, at det her er reelle risici, og så er der måske nogle boligejere, der kommer i klemme,” siger hun.

Det er nemlig boligejerne selv, der har ansvaret for at klimasikre deres boliger og holde kældrene tørre.

Boligmarkedet er dog ikke helt upåvirket i dag. I en nyere analyse modelleret over de samme oversvømmelsesscenarier anslår Nationalbanken, at boliger med en fremtidig risiko for at blive oversvømmet i dag bliver handlet med et prisafslag på omkring tre-fire procent i forhold til sammenlignelige boliger uden den risiko.

Analysen med titlen ”Flood risk discounts in the Danish housing market”, der udkom i slutningen af oktober og endnu kun findes i en engelsk udgave, viser også, at boliger, der allerede er i risiko for oversvømmelse, handles med et gennemsnitligt afslag på seks procent. Det svarer til 100.000 kroner for et dansk gennemsnitshus.

”Det viser, at markedet er begyndt at indregne de her risici fra klimaforandringerne. Men det er jo næppe nok. Bodil-stormen i 2013 forårsagede skader på over 900.000 kroner i gennemsnit per hus for de ramte boliger,” siger Kirsten Halsnæs.

I dag er det kun en lille del af bankernes udlån, der er i risikozonen. Men når man tager højde for klimaforandringerne, så stiger mængden af udlån i risikozonen over de kommende årtier.

Peter Storgaard

Chef for afdelingen Finansiel Stabilitet, Nationalbanken

Men så længe forsikringsselskaberne samler regningen op, bliver de risici ikke direkte overført i huspriserne. Interessant nok er det dog den øgede opmærksomhed på klimaforandringerne, som Nationalbanken i rapporten nævner som en faktor bag en påvirkning af boligpriserne.

”Hovedkonklusionen er, at klimaforandringer og oversvømmelsesrisici i dag påvirker værdisætningen af boliger. Øget opmærksomhed om klimaforandringer kan reducere nogle boligers værdi og dermed føre til økonomiske tab for ejerne af disse boliger,” siger Peter Storgaard.

Ude af øje, ude af sind

En anden pointe i analysen er, at prisafslagene på oversvømmelsesudsatte boliger har en tendens til at stige lige efter konkrete oversvømmelser, men derefter neutraliseres de igen relativt hurtigt. Når oversvømmelserne er ude af øje, er de ude af både sind og priser.

Efter stormfloden i december 1999 steg afslagene på boliger således markant. Men efter tre år var prisafslagene tilbage på niveauet fra før stormfloden. Det kunne tyde på, at boligkøbere relativt hurtigt glemmer risikoen for økonomiske tab ved oversvømmelser. Og nationalbanken præsenterer da også selv den fortolkning i rapporten, at boligkøbere kræver højere prisafslag, så længe oversvømmelser er præsente i hukommelsen.

Det har direktør for Boligøkonomisk Videncenter, Curt Liliegreen, en god forklaring på.

”Nok er folk ikke blinde for klimaforandringerne og har jo i medierne kunne se følgerne af dem i for eksempel Tyskland denne sommer. Men befolkningens tidshorisont er relativt kort, fordi penge i hænderne i dag vejer tungere end frygten for et eventuelt tab en gang ude i fremtiden. Det er lidt farligt,” siger han.

”Der er en tendens til at negligere udfordringerne på lang sigt. Hvis man bliver ved med det, så får vi aldrig håndteret de her klimatrusler, som er reelle nok, men som bare ligger et stykke ude i fremtiden. Derfor vil jeg advare mod, at man overlader det til markedet at håndtere de stigende klimarisici. For markedet er ikke efficient og har ikke til fulde indregnet disse nye risici.”

Mulige svar på disse risici er dels de foranstaltninger, som må forventes fra kommunerne og staten på den stigende vandstand. Og så er der den mulighed, at realkreditinstitutter og måske forsikringsbranchen tager initiativ til en form for fondsbaseret forsikringsordning for realkreditkunder.

Klimaforandringerne er i dag alt for lavt værdisat. Men på et eller andet tidspunkt vil erkendelsen jo brede sig om, at det her er reelle risici, og så er der måske nogle boligejere, der kommer i klemme

Kirsten Halsnæs

Professor i klima og økonomi ved DTU

Curt Liliegreen advarer omvendt mod at opfatte Nationalbanken som et slags orakel og dens beregninger som dommedagsprofetier for de danske boliger med vandudsigt.

”Nationalbanken har jo ikke indregnet, at der kommer en reaktion på de her stigende klimarisici. Hvis der er store værdier, der bliver udsat for oversvømmelser, så vil man jo lave en klimasikring. København er eksempelvis for kostbar til at lade oversvømme, og rent teknisk kan det lade sig gøre at sikre byen. Der er risikoen nok større i Nakskov eller for villakvarterne langs Køge Bugt,” siger Curt Liliegreen og kommer dermed også ind på et af klimasikringens politiske dilemmaer: den geografiske skævhed.

”Selvfølgelig vil det give skævheder. For de steder, hvor det økonomisk kan betale sig at forebygge oversvømmelser, er jo også de steder, der i forvejen er dyre og privilegerede. Det kræver en vis befolkningstæthed og værdi per kvadratmeter, før investeringerne i klimasikring giver økonomisk mening,” siger Curt Lilligren.

Den skævhed kan samtidig øges ved, at realkreditinstitutterne bliver mere tilbageholdende med at tilbyde lån til boliger i tyndtbefolkede og oversvømmelsesudsatte områder af landet – for eksempel Lolland, Falster og store dele af Vestjylland – områder, der i forvejen kan være svære at få et godt boliglån i. Den logik opponerer bankernes interesseorganisation dog imod.

”Man kan ikke bare sige, at fordi et hus ligger i et risikoområde, så kan man ikke få en realkreditfinansiering. Der kan være planer om at bygge diger og andre afværgeforanstaltninger. Der kan være foranstaltninger i gang. Så der skal ske en konkret vurdering,” siger Ane Arnth Jensen, der er viceadministrerende direktør i Finans Danmark.

Selvfølgelig vil det give skævheder. For de steder, hvor det økonomisk kan betale sig at forebygge oversvømmelser, er jo også de steder, der i forvejen er dyre og privilegerede

Curt Liliegreen

Direktør, Boligøkonomisk Videncenter

Tørskoet havudsigt

Hvis Nationalbanken var en vagthund, ville den nok være en knurrende en af slagsen, der nødigt stiller sig op og gør højlydt. De fleste boligejere har derfor næppe set advarslerne om klimaforandringernes påvirkning af boligmarkedet, der de seneste måneder er begyndt at dukke op på Nationalbankens hjemmeside under fanebladene med titlerne ”working papers” og ”economic memos”, som det hedder på moderne økonomisk dansk.

Men for realkreditinstitutter og banker med pant i boligerne tæt på vandet bliver selv den mest diskrete knurren fra Nationalbanken næppe overhørt. Finans Danmark har i hvert fald læst med.

”Nationalbankens interessante og nødvendige analyse er jo et udtryk for, at man begynder at forholde sig til noget, som man kan handle på. Risici er ikke uafvendelige, de kan ofte forebygges,” siger Ane Arnth Jensen.

”Vi har i finanssektoren haft klimaet højt på dagsordenen i mange år. Realkreditinstitutterne er allerede i fuld gang. Men det er rigtigt, at det med at kvantificere risici kommer stadig tættere på,” siger hun med henvisning til blandt andet den EU-lov – Taksonomi-forordningen – som fra sommeren 2022 pålægger finansielle virksomheder at indregne miljø- og klimarisici i deres forretningsmodeller. Hun pointerer, at prisændringer på boliger er svære at spå om, og at ingen præcis ved, hvilke forhold der er afspejlet i de priser, vi har på boligmarkedet i dag eller i fremtiden.

”Men det jeg kan sige er, at klima kommer til at fylde mere for os. Det handler om at få data om de faktiske forhold, så man kan vurdere risici,” siger hun og præsenterer en interessant overvejelse:

”Det har jo hidtil trukket op, hvis en ejendom har ligget i vandkanten. Det er jo et spørgsmål, om det også vil gøre det på samme måde i fremtiden,” siger Ane Arnth Jensen.

En lignende pointe har Curt Liliegreen fra Boligøkonomisk Videncenter. Men frem for blot at tale om prisfald, som Nationalbanken mest er fokuserede på, så forventer han, at nogle typer af boliger derimod vil stige i pris som følge af klimaforandringerne.

”Det ideelle bliver jo, at man kan bo tæt på vandet, men højt oppe. Ved Vejle Fjord eller Skodsborg. Huse sådanne steder kan blive meget mere værd, fordi de mest vellønnede dele af befolkningen, der må antages at være mest bevidste om klimaforandringernes påvirkning, i stigende grad efterspørger oversvømmelsessikre huse med havudsigt. Det er jo unikt. Kig på havet, men gør det tørskoet,” siger Curt Liliegreen.

'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M4.59974%208.70851L10.9598%2011.4343C11.6239%2011.7189%2012.3756%2011.7189%2013.0397%2011.4343L19.3998%208.70851C20.0699%208.42133%2020.8459%208.73173%2021.133%209.40181C21.2035%209.56611%2021.2398%209.74302%2021.2398%209.92178V18.0591C21.2398%2019.1152%2020.6104%2020.0697%2019.6397%2020.4857L13.0397%2023.3143C12.3756%2023.5989%2011.6239%2023.5989%2010.9598%2023.3143L4.35982%2020.4857C3.38913%2020.0697%202.75977%2019.1152%202.75977%2018.0591V9.92178C2.75977%209.19276%203.35075%208.60178%204.07977%208.60178C4.25853%208.60178%204.43543%208.63809%204.59974%208.70851Z'%20fill='%236897DD'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M12%209.24007C14.1912%209.24007%2015.96%207.47127%2015.96%205.28007C15.96%203.08887%2014.1912%201.32007%2012%201.32007C9.80884%201.32007%208.04004%203.08887%208.04004%205.28007C8.04004%207.47127%209.80884%209.24007%2012%209.24007Z'%20fill='%2393B4E7'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_27005_38207'%3e%3crect%20width='24'%20height='24'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e) Mest læste

Mest læste

Politisk kalender

Politisk kalender