Eksperters klare råd: Kompetencer i grøn omstilling skal ind i bestyrelseslokalet nu

Klimadagsordenen har aldrig stået så klart for virksomheders stakeholdere og investorer. Og snart bliver der skruet gevaldigt op for EU’s krav til grøn afrapportering fra virksomhederne.

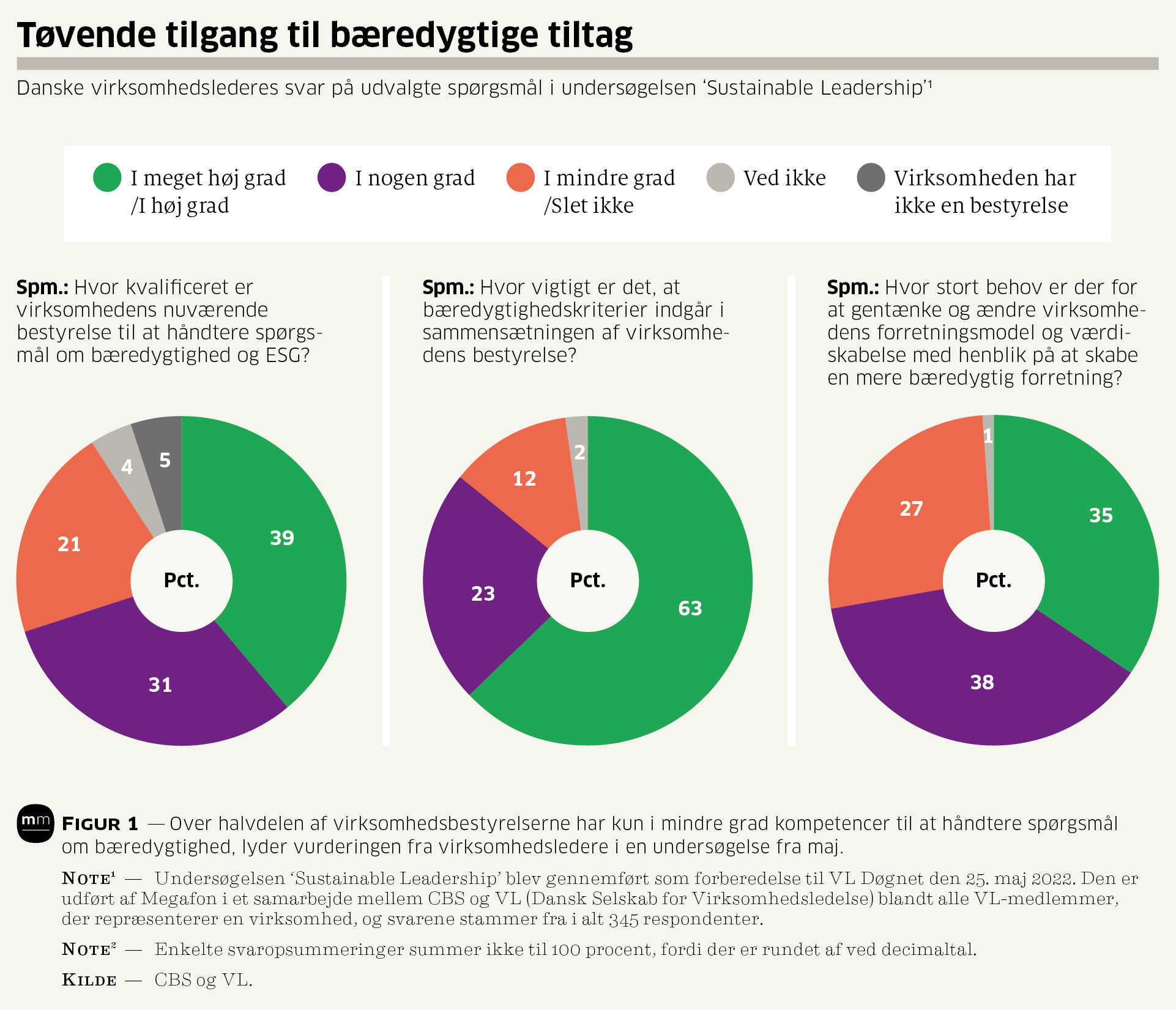

Alligevel er det kun er en tredjedel af danske virksomhedsledere, der finder det nødvendigt at ændre ved forretningsmodellen med henblik på at skabe en mere bæredygtig forretning. Og 37 procent mener ikke, at bæredygtighedskriterier behøver at indgå i sammensætningen af virksomhedens bestyrelse.

Det viser en VL-undersøgelse (Dansk Selskab for Virksomhedsledelse) om sustainable leadership, der udkom tidligere i år. Det er lidt overraskende i betragtning af, hvor meget den dagsorden fylder både regulatorisk, finansielt og marketingmæssigt

Leder af CBS Sustainability,

Og svarene afspejler sig da også i praksis i kompetencesammensætningen i de aktuelle bestyrelser i danske virksomheder. Selvom Danmark befinder sig i den gode ende, hvad angår grøn omstilling og bæredygtig udvikling, er det kun cirka hver femte nye bestyrelsespost i de største danske virksomheder, der går til en person med indsigt i sustainability, altså i bæredygtighed og kravene til grøn omstilling. Det konkluderer Board Monitor Europe 2022 i en analyse af sammensætningen af bestyrelser i europæiske børsnoterede virksomheder, herunder de danske, som er udført af rådgiver- og search-virksomhed, Heidrick & Struggles.

“Puzzling” lyder reaktionen i rapporten.

Og herhjemme konstaterer en anden undersøgelse blandt 1455 bestyrelsesmedlemmer lavet af Boardpartner i samarbejde med DI, at i de små og mellemstore virksomheder er den grønne omstilling kun yderst sjældent på dagsordenen medmindre det er på foranledning af direktionen. Bestyrelserne her spiller altså ikke en proaktiv rolle i den grønne omstilling.

“Bagstræberisk og konservativt,” mener IMD’s globale bestyrelsesrådgiver, Didier Cossin.

“Uambitøst og ubevidst inkompetent,” lyder det fra danske bestyrelsesrådgivere og -medlemmer.

Steen Vallentin, lektor og leder for CBS Sustainability, har været med til at udarbejde undersøgelsen blandt VL-medlemmerne. Også han an finder det bemærkelsesværdigt, at over halvdelen af de adspurgte ledere i VL-undersøgelsen desuden vurderer, at den nuværende bestyrelse kun i ”nogen grad, mindre grad eller slet ikke” er kvalificeret til at håndtere spørgsmål om bæredygtighed og ESG (Environmental, Social, Governance).

”Alligevel er der de her 37 procent, der vurderer, at ESG-kompetencer kun i nogen grad, mindre grad eller slet ikke er vigtige på bestyrelsesniveau i fremtiden. Og det er måske lidt overraskende, når man tager i betragtning, hvor meget den dagsorden fylder både regulatorisk, finansielt og marketingmæssigt,” siger Steen Vallentin.

Rapporteringskrav rammer også små og mellemstore virksomheder

Steen Vallentin mener selv, at undersøgelsen giver et ganske repræsentativt billede af situationen i de danske virksomheder på tværs af størrelse, men han er som sådan ikke bekymret.

”Det viser bare, at der virkelig er noget, virksomhederne skal til at arbejde med meget snart,” understreger Steen Vallentin og henviser til de regulatoriske krav til ESG-rapportering fra EU, der står til at ramme i 2023. Krav, som i første omgang rammer de største virksomheder, men som uvægerligt vil sprede sig ned til også de små og mellemstore.

Det bekræfter Anders Magelund, klimapolitisk chefkonsulent i organisationen Lederne.

”Den rapportering, som store virksomheder pålægges gennem lov, vil smitte af på de mindre virksomheder. For når EU i deres kommende direktiv om bæredygtighedsrapportering (CSRD) pålægger 2.200 store danske virksomheder nye krav om rapportering, så vil alle deres mindre leverandører også skulle til at indsamle og levere tal om for eksempel klima, hvis de vil være en del af de store virksomheders leverandørkæder”.

Det kan med andre ord blive forretningskritisk, om en virksomhed kan præstere og levere data på de ikke-finansielle nøgletal såsom CO2, energi- og vandforbrug, ligestilling og overholdelse af menneskerettigheder.

Bagstræberisk eller oplyst konservatisme?

Der findes i dag mange, der lever af at rådgive og uddanne bestyrelser, både i Danmark og internationalt. En af dem er Didier Cossin, der arbejder med bestyrelser i globale virksomheder som den finske oliekoncern Neste Oyj og International Organization for Standardization (ISO).

Han er professor i Governance and Finance og stifter af IMD Business Schools Global Board Center og er ikke i tvivl om, at dem der lige nu er best in class er dem, der allerede for år tilbage på øverste strategiske niveau begyndte at arbejde med nye forretningsmodeller baseret på kravene til den grønne omstilling.

Omvendt har han også forståelse for dem, der ikke har:

“Det er fair, det er normalt. Mange bestyrelser i dag ser det som deres opgave i en eller anden forstand at være konservative og beskytte kerneforretningen og ikke løbe for meget med på alle mulige trends. Og jeg har ikke noget imod den form for konservatisme, for den kan også være vigtig for at holde forretningen på sporet. Det skal bare være en form for oplyst konservatisme, ellers bliver det bagstræberisk,” siger Didier Cossin.

For ham vil en proaktiv bestyrelse, som gør sit yderste for at følge med og forstå kravene fra omverdenen, altid være mere værdiskabende for forretningsstrategien end en reaktiv. Hvis ESG-kompetencer fravælges i sammensætningen af en bestyrelse, skal det derfor være på et oplyst grundlag. Ellers er det et udtryk for, at bestyrelsen ikke ser og forstår fremtiden. Jeg har ikke noget imod konservatisme. Det skal bare være oplyst konservatisme, ellers bliver det bagstræberisk

Bestyrelsesrådgiver, IMD

”Den slags virksomheder er i overhængende fare for inden for få år at ende som stranded assets,” vurderer Didier Cossin.

Et ‘stranded asset’ er en betegnelse, som kendetegner en virksomhed, der ved første øjekast ligner en god forretning, men som, når man kobler ESG-faktorerne på, kan vise sig at være værdiløs om få år.

For hvis ikke virksomhederne selv driver forandringen mod grøn omstilling, så gør investorerne det. Det ses også tydeligt herhjemme, hvor for eksempel Danmarks største pensionsselskab ATP har meldt ud, at det fra 2025 ikke længere vil investere i virksomheder, der ikke kan rapportere på både Scope 1, 2 og 3.

Generelt stiger finanssektorens krav til indblik i virksomheders håndtering af ESG, og er der styr på den, så kan virksomhederne generelt få billigere finansiering, og deres risikoprofil opleves som bedre i investeringsøjemed.

”Traditionel forretningsdrift er stærkt udfordret af den grønne omstilling, og en strategi skal sikre, at virksomheden er relevant også i fremtiden. Og det er bestyrelsens ansvar at kende den fremtid,” siger Didier Cossin.

Bro mellem forretning og grøn agenda

Men måske skal årsagen til de manglende ESG-kompetencer i bestyrelserne findes i det forhold, at koblingen mellem ESG og forretningsdriften indtil nu ikke har været tydelig nok.

Det mener flere af dem, der både er bestyrelsesmedlemmer og lever af at rådgive bestyrelser i Danmark, heriblandt Astrid Haug og Helene Regnell.

”Bæredygtighedsagendaen har i mange år foregået på separate konferencer og separate uddannelser ud fra en opfattelse af, at det hører til på siden af den almindelige drift. Det er heller ikke en central del af bestyrelsesuddannelserne, men mere et tilvalgsfag. Omstilling til cirkulær økonomi skal ind i kernen af forretningen, ellers er det uambitiøst,” siger ledelsesrådgiver og bestyrelsesmedlem, Astrid Haug.

Hun mener, at der er et kæmpe behov for at lukke hullet mellem dem, der taler ud fra grøn faglighed, og dem, der taler ud fra et drifts- og økonomiperspektiv. For i en meget nær fremtid kommer vi ikke til at kunne skille tingene ad.

“Ingen bestyrelse ved sine fulde fem ville vel sige, at faktorer som markedsvilkår, økonomi og risiko ikke havde noget at gøre med dem, og det er jo præcis på de her parametre, at ESG-rapporteringen kommer til at have betydning for virksomhederne, og derfor hører samtalen og indsigten også til på bestyrelsesniveau,” siger Astrid Haug.

Men det har dem med indsigt i den grønne omstilling ikke været tydelige nok omkring, mener Helene Regnell, der selv har en fortid som CSR-ansvarlig i både Mærsk og Salling Group og nu rådgiver bestyrelser samt underviser på bestyrelsesuddannelser.

“Der er nogen i bestyrelserne, der simpelthen har vænnet sig til at tune ud, når der kommer rådgivning om bæredygtighed, fordi de synes det ikke har noget at gøre med dem. Men det peger også på sådan nogen som mig – fordi “bæredygtighedsfolket” traditionelt har haft en meget teknisk faglig tilgang og ikke er vant til at tænke med en bestyrelses- eller direktionshat, hvor forretning er i førersædet,” siger Helene Regnell.

Desuden er udviklingen gået så stærkt, at det ikke er gået op for mange af de siddende bestyrelser, at både de nye rapporteringskrav og de generelle forventninger fra kapitalmarkederne og forbrugerne faktisk er en brændende platform for forretningen.

”For fem år siden sad jeg i en forsamling af bestyrelsesmedlemmer fra en række store virksomheder, og der var der ikke mange, der blev holdt vågne af spørgsmålet om grøn omstilling. Jeg vil vove at påstå, at det billede er noget anderledes nu – men alligevel er der stadig en del, som ikke forholder sig til det. Det er en ubevidst inkompetence,” siger Helene Regnell.

Derfor opfordrer både hun og Astrid Haug til, at bestyrelserne snarest muligt lukker kompetencehullet mellem forretning og bæredygtighed. Enten ved kurser for de siddende bestyrelser eller ved at indsætte nye bestyrelsesmedlemmer med kompetencer på både forretning og ESG. Man kan også benytte sig af eksterne advisory boards og konsulentstøtte. Begge to er desuden enige om, at bestyrelsesuddannelserne bør opdateres med langt mere fokus på ESG.

”Meget tyder i hvert fald på, at de bestyrelseskompetencer, der kan omsætte de nye krav og komplicerede temaer til forretningsrelevante indsatser, kommer til at være en mangelvare fremover,” vurderer Helene Regnell.

Fra ’nice to have’ til forretningskritisk

Den kobling kan vise sig at blive stærkt værdifuld fremadrettet, i takt med at direktiver og anbefalinger begynder at trænge sig på.

For i foråret 2022 fremsatte EU-Kommissionen sit omdiskuterede direktivforslag, Corporate Sustainability Due Diligence. Direktivet kan træde i kraft i 2023 og vil stille krav til virksomheder med over 250 ansatte om at tage nødvendige forholdsregler for at undgå krænkelser af menneskerettigheder og negative miljøpåvirkninger i deres værdikæder. Det peger også på “bæredygtighedsfolket”, som traditionelt har haft en meget teknisk faglig tilgang

Bestyrelsesrådgiver

I sin nuværende form indeholder direktivet krav til bestyrelsen, som sammen med direktionen får ansvar for at iværksætte og overvåge de påkrævede due diligence-tiltag. Direktivet vil også pålægge bestyrelses- og direktionsmedlemmer en pligt til i alle ledelsesbeslutninger at tage hensyn til konsekvenserne for miljø, klima og menneskerettigheder på kort, mellem og langt sigt. Det skal dog tilføjes, at netop disse elementer har mødt modstand og i sidste ende kan blive udeladt fra direktivet. Ikke desto mindre stiger forventningen til bestyrelsens inddragelse og ansvar.

Som om der ikke var bogstavkombinationer nok at forholde sig til, så er der nemlig også TCFD-anbefalingerne til klimarapportering for virksomheder fra The Financial Stability Board. Et internationalt råd, som overvåger det finansielle system og laver anbefalinger på baggrund af det. Også her berøres bestyrelsens rolle som den, der har ”opsyn med klimarelaterede informationer, herunder risici og muligheder”.

Susanne Stormer er partner og leder af PwC's sustainability-afdeling og rådgiver blandt andet virksomheder i ESG due diligence og risikohåndtering. Hun bekræfter, at i det kommende regnskabsdirektiv skal bestyrelser også skrive under på bæredygtighedsrapporteringen, som skal være en del af årsrapporten, og derfor er det nødvendigt faktisk at have indsigt i, hvad man kan stilles til ansvar for.

”De her krav og anbefalinger kommer med en legitim forventning om, at både bestyrelse og revisionsudvalget under bestyrelsen forstår sig på bæredygtighed. Det er mange steder ikke tilfældet i dag,” siger hun.

Susanne Stormer ser dog flere tegn på, at kompetenceløftet i bestyrelserne vil komme. Dels fordi gældende internationale retningslinjer og de kommende standarder eksplicit understreger bestyrelsens ansvar, dels gennem rådgivning.

“I mange bestyrelser er der ved at være en erkendelse af, at bæredygtighed er et vilkår for virksomheder, og at ESG-rapportering fra nu af vil være et lige så ufravigeligt parameter, som den klassiske økonomiske rapportering har været det i årtier,” siger Susanne Stormer.

Eller som Board Monitor Europe 2022-analysen konkluderer:

“Det, der før var nice-to-haves, bliver efterhånden en kritisk nødvendighed inden for virksomhedsledelse og topledelse. Præmisserne for at drive forretning og kontrakten med samfundet har ændret sig, og dermed vokser en ny definition af, hvad en virksomhed er, frem.”

Omtalte personer

'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M4.59974%208.70851L10.9598%2011.4343C11.6239%2011.7189%2012.3756%2011.7189%2013.0397%2011.4343L19.3998%208.70851C20.0699%208.42133%2020.8459%208.73173%2021.133%209.40181C21.2035%209.56611%2021.2398%209.74302%2021.2398%209.92178V18.0591C21.2398%2019.1152%2020.6104%2020.0697%2019.6397%2020.4857L13.0397%2023.3143C12.3756%2023.5989%2011.6239%2023.5989%2010.9598%2023.3143L4.35982%2020.4857C3.38913%2020.0697%202.75977%2019.1152%202.75977%2018.0591V9.92178C2.75977%209.19276%203.35075%208.60178%204.07977%208.60178C4.25853%208.60178%204.43543%208.63809%204.59974%208.70851Z'%20fill='%236897DD'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M12%209.24007C14.1912%209.24007%2015.96%207.47127%2015.96%205.28007C15.96%203.08887%2014.1912%201.32007%2012%201.32007C9.80884%201.32007%208.04004%203.08887%208.04004%205.28007C8.04004%207.47127%209.80884%209.24007%2012%209.24007Z'%20fill='%2393B4E7'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_27005_38207'%3e%3crect%20width='24'%20height='24'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)