Danske banker kæmper stadig med Korsbæk-syndromet

Fire år efter at finanskrisen brød ud i lys lue, ligner danske bankbestyrelser sig selv. Det viser en omfattende kortlægning foretaget af Mandag Morgen. Mange bestyrelser i de dårligst præsterende banker er stadig domineret af gårdejere, lokale erhvervsdrivende og andet godtfolk fra nærmiljøet. Finanstilsynet, erhvervsministeren og sågar branchens egen organisation, Finansrådet, erkender, at der er plads til forbedringer.

Andreas Bay-Larsen

Digital redaktør

Anders Rostgaard Birkmann

ErhvervsredaktørSet i bakspejlet burde alle advarselslamper have blinket i den nu krakkede Tønder Bank.

Ved bestyrelsesbordet sad kun én person med ledelseserfaring på direktionsniveau. De øvrige medlemmer talte en konsulent, en gårdejer, en proceskonsulent, en maskinforhandler og en elinstallatør.

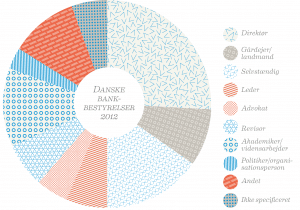

Danske bankbestyrelser 2012" caption="Figur 1

Figur 3 " align="left" image="https://www.mm.dk/wp-content/uploads/2016/02/2c2fd-arb_fig1_direktionserfaring_er_en_fordel_faerdig_talindeni.png" image_width="0" image_full="https://www.mm.dk/wp-content/uploads/2016/01/ef20a-arb_fig1_direktionserfaring_er_en_fordel_faerdig_talindeni.png | Forstør Luk

De banker, der har forbedret deres risikoprofil siden 2008, har en større andel af bestyrelsesmedlemmer med direktionserfaring. Billedet er det samme, når man ser på de bestyrelsesmedlemmer, der er kommet til siden 2008.

Gennemsnitsancienniteten omkring bestyrelsesbordet var 17 år. Formanden, Carsten Dinsen Andersen, havde siddet i bestyrelsen siden 1983. Der var ikke kommet et nyt medlem til i 9 år. Tønder Bank var langtfra et enestående eksempel. Godt fire år efter at finanskrisen brød ud, har danske banker stadig en mildest talt broget bestyrelsessammensætning. Se også nyheden: Danske banker kæmper med svage bestyrelser Det viser Mandag Morgens kortlægning af bestyrelseskompetencerne i samtlige danske banker. Den viser også, at der er en meget entydig sammenhæng mellem bestyrelsens kompetenceprofil og bankens performance. Undersøgelsen viser også, at: Ifølge professor Ken L. Bechmann fra CBS giver kortlægningen et fingerpeg om, at kvaliteten i bestyrelsesarbejdet stadig lader meget tilbage at ønske. "Det indikerer, at det bestemt ikke er ligegyldigt, hvilke kompetencer man har omkring bestyrelsesbordet, og at mange bankbestyrelser fortsat har nogle svaghedstegn," siger han. Tidligere bankdirektør og -bestyrelsesformand Jørn Astrup Hansen er overbevist om, at der er brug for at styrke bestyrelsesarbejdet for at nedbringe risiciene i banksektoren. I sidste instans handler det om, at bestyrelsen skal være i stand til at styre direktionen. Mandag Morgens kortlægning af danske bankers bestyrelseskompetencer omfatter 81 danske banker. Udgangspunktet for opgørelsen er de stillingsbetegnelser, som de enkelte banker offentliggør i deres regnskaber. Dog er det ikke alle banker, der oplyser bestyrelsesmedlemmernes erhverv. I disse tilfælde har Mandag Morgen forsøgt at fremskaffe oplysningerne på anden vis, f.eks. fra bankernes hjemmesider. Mandag Morgen har for overblikkets skyld kategoriseret den store mangfoldighed af titler i større grupper. Det skal bemærkes, at flere af kategorierne er meget brede. F.eks. kan ”direktør” dække over alt fra en topchef i et stort dansk selskab til en ejer af en lille lokal virksomhed. Det enkelte bestyrelsesmedlem kan også have relevante kompetencer, som ikke fremgår af stillingsbetegnelsen. Mandag Morgens undersøgelse vedrører alene de formelle kompetencer og begrænser sig til de oplysninger, som bankerne selv fremlægger om bestyrelsesmedlemmernes baggrund. Undersøgelsen dækker samtlige bestyrelsesmedlemmer i de 81 banker, eksklusive medarbejderrepræsentanter. For 26 af disse 475 bestyrelsesmedlemmers vedkommende har det desværre ikke været muligt at skaffe oplysningerne ud fra de tilgængelige kilder. Direktør Gårdejer/landmand Selvstændig Leder Advokat Revisor Akademiker/vidensarbejder Andet “Der er en klar risiko for, at svage bestyrelser forsømmer at gribe ind, når en egenrådig direktør er i færd med at bringe banken på afveje. Engagementer, som skulle have været bevilget af bestyrelsen, blev i Roskilde og i Fjerritslev rask væk bevilget af direktionen,” siger Jørn Astrup Hansen, der bl.a. er forhenværende direktør i Midtbank. Han blev af Finansiel Stabilitet indsat som bestyrelsesformand for at rydde op i EBH Bank i 2008-2010. Både Jørn Astrup Hansen og Ken Bechmann mener, at der stadig venter en række kampe, før den danske banksektor er på ret køl – også selv om både Finanstilsynet, erhvervsminister Annette Vilhelmsen og Finansrådet på det seneste har skruet op for retorikken over for bankerne. "Der er brug for mere end lappeløsninger,” konstaterer Ken Bechmann. Da Tønder Bank krakkede for to måneder siden, blev projektørlyset på ny rettet mod danske bankbestyrelsers kompetencer og professionalisme. Havde man fulgt sagerne om EBH Bank, Roskilde Bank og Amagerbanken, havde sagen et skær af deja-vu: Nok en gang kunne erhvervspressen tegne et billede af en alt for svag bestyrelse, der ikke formåede at løfte rollen som et stærkt kontrolorgan over for direktionen. Tønder Bank-sagen var dog også exceptionel. Mens man i de andre banker havde kunnet forudse nedturen ved at betragte bankens nøgletal for bl.a. gearing og solvens, væltede skeletterne helt uventet ud af skabene i Tønder. Ledelsen havde rapporteret forkerte tal, så hverken Finanstilsynet eller aktionærerne havde en chance for at se katastrofen i horisonten. Reelt var det øverste ledelsesorgan – bestyrelsen – den eneste mulige stopklods. Spørgsmålet er, om den havde kompetencerne, uafhængigheden og den reelle magt til at gribe ind. Og om andre danske bankbestyrelser ville have den nødvendige styrke og handlekraft til at reagere, hvis de kom i en lignende situation. Det er baggrunden for Mandag Morgens omfattende kortlægning af kompetencerne i danske bankbestyrelser. Analysens udgangspunkt er samtlige 475 eksternt valgte bestyrelsesmedlemmers erhvervsbaggrund – defineret ved de stillingsbetegnelser, som bankerne selv oplyser i regnskaber og på hjemmesider. Se figur 1. Disse data er krydstabuleret med bankernes performance med udgangspunkt i den i bankverdenen anerkendte risikoanalyse fra NIRO Invest. Se også tekstboks. Mandag Morgen har inddelt bankerne i to grupper: Dem, der ifølge NIROs risikoindeks har forbedret deres risikoprofil mellem 2008 og 2011, og dem, der har forværret den. Først og fremmest viser analysen, at der er signifikant flere direktører omkring bestyrelsesbordene i de banker, der har klaret sig godt. Jo flere bestyrelsesmedlemmer med direktionserfaring, desto bedre. Blandt banker med en forbedret risikoprofil har en tredjedel af medlemmerne erfaring fra en direktion, mens det kun er en ud af fem i de banker, der klarer sig skidt. Mandag Morgens analyse af bankernes præstationsevne bygger på udviklingen i danske pengeinstitutters risikotagning fra 2008 til 2011. Udgangspunktet for analysen er NIRO Invests årlige risikoindeks, der på baggrund af 19 vægtede nøgletal beregner en risikoscore for den overvejende del af landets pengeinstitutter ud fra en matematisk formel. Blandt parametrene er solvensgrad, egenkapital, udlånsvækst, gearing og basisresultat. Det betyder bl.a., at en bank sagtens kan have en høj gearing og alligevel score fornuftigt i risikoindekset, hvis de øvrige nøgletal ser fornuftige ud. Mandag Morgen har fokuseret på ændringen i de enkelte bankers risikoindeks fra 2008 til 2011. På den måde er det muligt at se, hvilke banker der har formået at nedbringe risici, og hvilke banker der har forværret risikoprofilen. NIRO Invests analyse er baseret på offentliggjorte årsrapporter på moderselskabsniveau og tager dermed ikke højde for kvaliteten af de enkelte udlån. Hvis en bank rapporterer forkerte nøgletal – som det var tilfældet i Tønder Bank – bliver det i sagens natur heller ikke opfanget i indekset. Indekset er bredt anerkendt i banksektoren, og det har over tid vist sig at være et af de mest præcise værktøjer til at måle bankernes risiko for at krakke. Andelen af direktører ser også ud til at være det kritiske punkt, når man ser på, hvilke medlemmer der er trådt ind i bestyrelserne siden 2008. I banker, der har forbedret risikoprofilen, er knap halvdelen af de nye emner direktører. Kun tre ud af ti indskiftede havde en direktionsbaggrund i de banker, der klarer sig dårligere. Målt på ancienniteten er der også en forskel på de gode og dårlige banker. I de dårligste banker er gennemsnitsancienniteten blandt bestyrelsesmedlemmerne på 9,5 år, mens den i de banker, der har evnet at nedbringe risikoen, ligger på 6,3 år. Alt i alt tegner kortlægningen et klart billede: Både når det gælder erhvervsbaggrunden og ancienniteten, er der signifikant forskel på de banker, der har formået at nedbringe risikoen, og de banker, hvor risikoen er forværret. Og en stor del af bankbestyrelserne har en sammensætning, der minder umiskendeligt om Tønder Banks. Bestyrelsesmedlemmernes baggrund giver naturligvis i sig selv et fingerpeg om, hvorvidt de har den branche- og forretningsforståelse, der er nødvendig for, at de kan løfte hovedopgaverne i bestyrelsesarbejdet: at udstikke de overordnede strategiske retningslinjer og sørge for, at direktionen følger dem. Men flere af de eksperter, Mandag Morgen har talt med, påpeger, at det største problem ligger et andet sted: Det handler ikke kun om kompetencer, men også om uafhængighed. Mandag Morgens nye kortlægning indikerer, at der i mange tilfælde kan være tale om et afhængighedsproblem. Direktører, som der er flere af i det bedst præsterende banker, vil ofte være mere uafhængige, fordi bestyrelseshonoraret ikke er essentielt for deres privatøkonomi. Blandt dem, der beskæftiger sig med god selskabsledelse, er tommelfingerreglen, at direktører har lettere ved at sige fra og i yderste konsekvens forlade bestyrelsen. Ancienniteten siger også noget om afhængigheden. Jo længere tid en person sidder i en bestyrelse, jo højere vurderes vedkommendes afhængighed at være. Man kan ikke slutte, at flere direktører og hyppigere bestyrelsesudskiftninger er en direkte genvej til større kvalitet i bestyrelsesarbejdet. Men ifølge professor Ken Bechmann fra Institut for Finansiering på CBS viser Mandag Morgens kortlægning tydeligt, at der stadig, fire år efter at krisen brød ud, er problemer i bestyrelserne. “Det er endnu en indikator, der viser, at det ikke er ligegyldigt, hvordan man sammensætter bestyrelsen. Alene svigtet i Tønder Bank viser, at det er vigtigt, at bestyrelsen er kompetent, tilstrækkeligt magtfuld og uafhængig,” siger Ken Bechmann. Selv om bankerne har haft fire årlige generalforsamlinger til at råde bod på svaghederne, kniber det altså med at få professionaliseringen til at slå igennem. Kilde: Erhvervsdatabasen BIQ, bankernes årsregnskaber samt bankernes hjemmesider [/graph]

Kilde: Erhvervsdatabasen BIQ, bankernes årsregnskaber samt bankernes hjemmesider [/graph]

Mandag Morgen har for alle bankernes vedkommende kortlagt de ikke-medarbejdervalgte bestyrelsesmedlemmers erhvervsbaggrund og holdt dem op mod de enkelte bankers præstationer.

Personer med varierende direktørtitler – eksklusive selvstændige erhvervsdrivende. Personer i denne kategori kan antages at have erfaring med strategisk og operationel ledelse. Her optræder titler som adm. direktør, finansdirektør, koncernchef og koncerndirektør.

Omfatter også titler som godsejer og proprietær.

Typisk erhvervsdrivende i lokalmiljøet – butiksejere, autoforhandlere samt håndværksmestre som tømrere, snedkere og murere.

Personer, hvis titler afslører ledelseserfaring under direktionsniveau. F.eks. afdelingsleder, driftsleder, souschef og regnskabschef.

Kategorien omfatter bestyrelsesmedlemmer med en advokatpraksis, men ikke f.eks. advokatfuldmægtige.

Personer med baggrund som revisorer – både registrerede og statsautoriserede revisorer.

Personer med funktionærjob eller med en særlig kompetence baseret på den akademiske baggrund. Kategorien dækker over jobtitler som arkitekt, konsulent, lektor og professor.

Personer, der ikke falder ind under ovenstående kategorier. Blandt titlerne er skolesekretær, faglærer, sygeplejerske, greenkeeper, klovbeskærer, chauffør og pedel.

Deja-vu i Tønder

Direktører gør forskellen

Vigtigt med uafhængighed

Nye initiativer

Kilde: Erhvervsdatabasen BIQ, bankernes årsregnskaber samt bankernes hjemmesider, risikoanalyse fra NIRO Invest.

Det har allerede fået flere toneangivende parter til at reagere.

Finanstilsynet valgte i 2012 at forstærke indsatsen og præsenterede i foråret bankerne for en stribe krav til bestyrelsesarbejdet. Bankerne skulle bl.a. inden 1. november indsende en selvevaluering af bestyrelsesarbejdet. Evalueringen skulle bl.a. indeholde bankens egne forklaringer på, hvilke kompetencer de enkelte bestyrelsesmedlemmer bidrager med.

Erhvervsminister Annette Vilhelmsen har også været på banen med en række krav til bankerne. Hun har bl.a. plæderet for, at der skal være en større grad af uafhængige bestyrelsesmedlemmer.

Sågar Finansrådet – bankernes eget brancheorgan – argumenterede i begyndelsen af december for en opstramning. Formand for Finansrådet, adm. direktør i Nordea Bank Danmark Michael Rasmussen, henviste bl.a. til, at Finansrådets kodeks for god selskabsledelse fra 2008 tilsyneladende ikke har haft den ønskede effekt:

“I lyset af de mange sager om dårlig ledelse har vi fundet, at anbefalingerne fra 2008 ikke længere er tidssvarende og omfattende nok, og derfor vil vi ikke alene opdatere dem, men løfte anbefalingerne til et samlet kodeks for god ledelse i bankerne. Et kodeks, hvor vi forholder os kritisk til en række ledelsesmæssige forhold,” lød det fra talerstolen på rådets årsmøde.

Dristige direktører med svage bestyrelser" caption="Figur 4

Figur 2 " align="center" image="https://www.mm.dk/wp-content/uploads/2016/02/30d2f-bankernes-danmarkskort2_0.png" image_width="0" image_full="https://www.mm.dk/wp-content/uploads/2016/01/b742f-bankernes-danmarkskort2_0.png | Forstør Luk

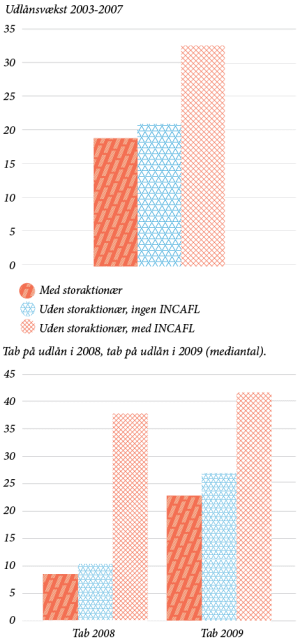

Kilde: Ken Bechmann og Johannes Råballe: “Manglende bremseklodser i danske banker”, Finans/invest, 2009. [/graph]

Kilde: Ken Bechmann og Johannes Råballe: “Manglende bremseklodser i danske banker”, Finans/invest, 2009. [/graph]

Note: 1 Danmarkskortet viser hovedsæderne for samtlige 94 banker med hovedsæder i Danmark ifølge Finanstilsynet. Mandag Morgen store kortlægning af bestyrelserne i danske banker tager dog kun udgangspunkt i 80 af disse pengeinstitutter – de institutter, som NIRO Invest inddrager i sin risikoanalyse. Et pengeinstitut som Saxo Bank er eksempelvis ikke medtaget, fordi aktiviteterne er væsentligt forskellige fra traditionelle pengeinstitutter, ligesom flere af de meget små pengeinstitutter ikke er inkluderet., Kilde: Finanstilsynet