Bankerne i digitalt kapløb om de unge

Thomas Hedin

RedaktørBankerne står i en stor ombrydningstid. De er udfordret af internationale aktører, der ikke har traditionelle bankforretninger som primær aktivitet, strammere lovgivning, der blandt andet skal bekæmpe hvidvaskning og skattely, sikring af bankernes risikostyring, lave renter og øgede udgifter til digitalisering. Og så er der lige en yngre generation af privatkunder, der kræver høj grad af skræddersyede produkter, smarte teknologiske løsninger, og som er omstillingsparate i forhold til valg af bank. Disruptionen er åbenlys.

De nye behov og krav har også skabt en øget bevidsthed blandt bankerne om, at man ikke længere bare kan lave profitable strategier med et regneark. Den unge generation af bankkunder stiller hele tiden nye krav - ikke mindst i takt med at nye teknologiske muligheder dukker op. Bankernes langtidsplanlægning må nødvendigvis nu være kortsigtet.

Det er især de helt store omnibusbanker, som for eksempel Danske Bank og Nordea, der er særligt udfordrede. Ikke mindst af de unge kunder i alderen 18-34 år – også kaldet Millennials-generationen - der de næste mange år udgør bankernes eksistens. De unge vil have nem, hurtig og smart adgang til bankerne via digitale tjenester og kræver fleksible, personificerede produkter.

LÆS OGSÅ: Farvel til din gamle bank

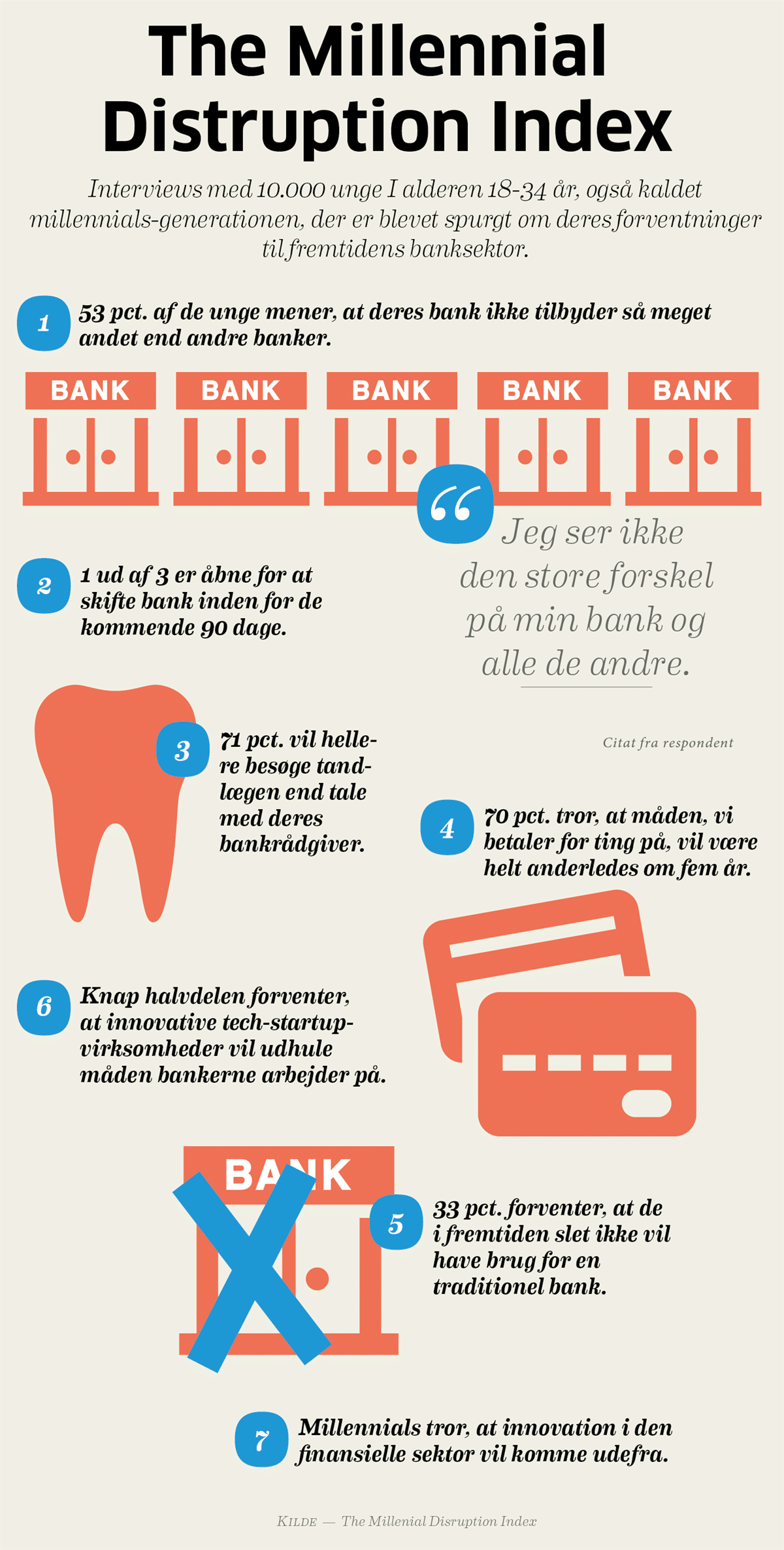

Ifølge det amerikanske Millennial Disruption Index (MDI), der er en stor kortlægning af fremtidens storkunder, som er født i årene 1981 til 2000 - millennials-generationen - vil 71 pct. af de unge hellere gå til tandlægen end høre på deres bankrådgiver. Og 33 pct. af dem tror slet ikke, at de er kunder i et traditionelt pengeinstitut om bare fem år.

Mange banker har da også sat gang i omfangsrige slankekure, hvor organisationerne trimmes og produktporteføljen begrænses. Det gælder især de helt store og komplekse banker med mange aktiviteter og (standard-) produkter på hylderne. Det sker for eksempel ved at outsource og frasælge nogle typer af bankforretninger og i stedet indgå partnerskaber, for lettere at kunne imødekomme de unges krav til produkterne. Det er for dyrt og urentabelt at tilbyde kunderne alt.

Danske Bank er endda gået så langt som til at sælge alle deres ejendomme og fremover leje sig til lokaler, hvor det måtte vise sig nødvendigt. I fremtiden ventes de bemandede filialerne nemlig at spille en endnu mindre rolle. Fremtidens bank er derimod tilstede over alt i det digitale univers. Og er de ikke det, så er de der slet ikke.

LÆS OGSÅ: Bankernes storhedstid er forbi

Siden år 2000 er antallet af rene danske pengeinstitutter faldet fra 185 til 76 i 2015. De har historisk set haft et relativt finmasket filialnet. Årsagen til det har formodentlig været efterspørgselsbestemt, men netop ønsket om den personlige kontakt har ikke længere den helt store interesse blandt især de unge kunder. Netbanken har overtaget mange af de traditionelle opgaver, som man tidligere stillede sig bagest i køen for at få ordnet henne i den lokale filial.

Filialerne fokuserer derfor i dag i højere grad på rådgivning og er blevet kontantløse – eller også er døren blevet låst for altid. I år 2000 var der 2.159 filialer af danske banker spredt ud over landet. I 2014 var det antal mere end halveret til 1.076.

LÆS OGSÅ: Finanskrisens fortrængte årsager

Også medarbejderstabens sammensætning ændrer sig. Mens antallet af medarbejdere har ligget nogenlunde stabilt, er der sket et skift i de faglige kvalifikationer. Der er blevet 60 pct. færre kassemedarbejdere, mens der ansat 45 pct. flere bankrådgivere, viser en FA-opgørelse, der dækker perioden 2004 til og med 2014.

Grænsen mellem banker og detailhandlen udviskes

Den finansielle krise sendte bankernes indtægter til tælling, men de er siden kommet sig, om end de stadig ikke tjener helt så store penge som i fordums tid. Den finansielle sektors erhvervsledere ser da også med stor alvor på fremtiden.

Knap halvdelen af erhvervsledere (49 pct.) inden for den finansielle sektor, forventer, at dele af deres kerneforretning vil ændre sig grundlæggende eller være helt væk inden for de næste tre til fem år, fremgår det af PwC’s CXO Survey 2016. Ikke mindst millennial-generationen giver sektoren store udfordringer, da de gerne søger alternativer uden for den bankverdenen.

Det er internationale mastodonter som Apple, Google, Facebook, Starbucks og Amazone, der presser de traditionelle pengeinstitutter. Med en Apple-konto kan man betale for abonnementer hos Spotify og Netflix. I USA er Starbucks betalingsapp nu ligefrem blandt de tyve største banklignende aktører, når man måler på indlån. I samme gænge kan nævnes betalingstjenester som Square, Paypal, Bitcoin, og telefonselskabet T-Mobile, der har 46 mio. kunder og tilbyder en bankkonto, der kan bruges i 70.000 forretninger og egne pengeautomater.

LÆS OGSÅ: Den mobile betalingskrig bliver optrappet med Apple Pay

Konsulenthuset Accenture har også gennemført undersøgelse , der bekræfter tendensen. Næsten 4.000 privatkunder i amerikanske og canadiske banker, er redde til at skifte deres nuværende bank ud med de ”utraditionelle” banker.

Accentures rapport konkluderer også, at op mod 29 pct. af indtjeningen fra de nordiske banker kan blive snuppet af de nye digitale konkurrenter inden år 2020.

Digitaliser, hvad digitaliseres kan

Videofilmudlejningskæden Blockbuster står for bankerne som det store skrækscenarie. Fra at være et stort og populært foretagende, stod virksomheden pludselig med en konkursbegæring i hånden. Ledelsen opdagede for sent, at filmstreamingtjenester snart og hurtigt ville ødelægge virksomhedens forretningsgrundlag. Derfor satser bankerne stort på at udvikle de nye digitale værktøjer, der gør dem fortsat attraktive - ikke mindst blandt de unge.

Introduktionen af netbankløsninger var blandt de første skridt. Indtil videre har en af de andre store digitale succeser her hjemme været Danske Banks betalingsapp Mobilepay.

Blandt de næste skridt er det mobile Dankort, der ventes lanceret af en række pengeinstitutter i efteråret.

LÆS OGSÅ: Banker skal overvåge 4.000 højtstående danskere

Samtidig er bankerne i gang med at udvikle systemer, der kan overvåge kundernes forbrugsmønstre af bankernes digitale tjenester. Det sker blandt andet for at imødekomme de strammere lovkrav, der skal dæmme op for kundernes mere lyssky forretninger, som for eksempel hvidvaskning af penge og forsøg på at bringe store summer i skattely. Men investeringerne skal også bruges til at komme på forkant med kundernes behov og fremtidige krav til produkter.

Bankernes massive investeringer kan blandt andet aflæses i regnskaberne hos IT-selskaber, hvor bankerne er storkunder.

I perioden 2010 til 2014 steg omsætningen hos IT-selskaber, der leverer IT-løsninger til banker. Det er blandt andet Bankdata, SDC og BEC, der oplevede fremgang med 17 pct. Og pengene går ikke alene til at udvikle bankernes egne løsninger, men også til at videreudvikle den digitale infrastruktur mellem bankerne. Et eksempel på det er introduktionen af straksoverførsler. Før hen gik der typisk 24 timer på en hverdag, før et beløb, som en kunde overførte til en konto i anden bank, dukkede op. Men efter bankerne har investeret omkring 250 mio. kr., behøver der nu kun gå nogle minutter, før modtageren kan se pengene på sin konto.

Ifølge Finanssektorens Arbejdsgiverforening er der i dag 4.300 ansatte i danske it-virksomheder, der lever at at levere løsninger til finanssektoren. For 10 år siden var antallet kun 3.273 ansatte.

Iflg. Finans.dk kastede Danmarks andenstørste bank, Nordea, i 2014 en formue af sted på digital udvikling, nemlig 3 mia. kr. Og banken forventer at kaste lignende beløb af sted hvert år de næste fire til fem år. Samme investeringslyst finder vi hos det største pengeinstitut her hjemme, Danske Bank, der i 2014 afsatte 2,3 mia. kr. til udvikling af ny teknologi, hvilket var 300 mio. kr. mere end blot fem år forinden.

”Alt, hvad der kan digitaliseres, vil blive digitaliseret,” lyder det blandt andet fra Danske Banks adm. direktør, Thomas Borgen. Og som konsekvens af det mantra og behovet for digital innovation har banken skabt en intern tænketank - Mobile Life – der skal opfinde nye IT-løsninger og i øvrigt er bankens forsøg på at disrupte sig selv.

Et andet buzzword i bankerne i disse år er "blockchain". Teknologien har angiveligt potentialet til at fjerne nødvendigheden af alle former for mellemmænd, som traditionelt har været vigtige skabere af tillid ved digitale transaktioner.

Hvis man ikke er så heldig at være kunde i en finansvirksomhed med filialer på begge sider af en landegrænse, kræver en pengeoverførsel godkendelse af begge involverede parter. Det kan tage tid, og derfor skal usikkerheden ved f.eks. valutaudsving i ventetiden regnes med. Det er bare nogle af årsagerne til, at det kan være en dyr fornøjelse at overføre penge på tværs af grænser. Men hvad nu hvis to brugere i hver sit land kunne overføre penge - eller anden form for værdi - øjeblikkeligt og sikkert uden at være kunder i den samme bank? Den udfordring mener bankerne, at blockchain-teknologien kan være med til at løse - og samtidig være endnu en vej til effektivisere organisationen og tækkes de yngre kunder.

LÆS OGSÅ: Digital tillidsmaskine giver panderynken i bankerne

Men bankerne er ikke alene om at have store forventninger til blockchain. Tech-start up-virksomheder verden over har allerede kastet sig over teknologien i forsøg på at gøre dens muligheder til virkelighed. Så også her, er bankerne i stærk konkurrence med aktører, der forsøger at hapse en bid af pengeinstitutternes domæne.

RAPPORTER OG ANALYSER

"The future shape of banking - Time for reformation of banking and banks?". PwC.

"Banking 2020: Capturing emerging opportunities". Accenture.

"The future of banking: four scenarios". BankNXT.

"Building the bank of 2030 and beyond - The themes that will shape it". Ernst & Young.

"Banking Industry Outlook: Banking reimagined, 2016". Deloitte.

"Finanssektoren på sikker kurs mod ny vækst". CXO Magasinet.

"The digital battle that banks must win" Mckinsey.