For første gang i flere årtier er det nu inflationen, der styrer verdensøkonomien. Centralbankdirektører – fra USA til eurozonen, Indien, Sydafrika, Nigeria og Storbritannien – har brugt juni på at hæve renten og på skift understrege, at de tager den hastigt voksende inflation meget alvorligt.

Politikere, blandt andet i det energiprispressede Europa, forsøger at kompensere for de stigende priser på brændstof og boligopvarmning uden at gøre hjælpen til en del af problemet.

Opturen er på vej til at blive en nedtur. Det, vi endnu ikke ved, er, hvornår nedturen kommer, og hvor hårdt den kommer til at ramme.

Det er ikke i sig selv nyt at være i ukendt økonomisk terræn. Efter to års pandemi er det nærmere en vanesag. Men den nuværende udvikling betyder, at beslutningstagere i Danmark skal træffe beslutninger med stadig flere økonomiske faktorer i spil på samme tid.

Mandag Morgen har talt med en gruppe økonomer for at kortlægge de økonomiske risici for resten af dette mildt sagt begivenhedsrige år.

Vurderingen er, at krigen i Ukraine og den globale mangel på alt fra essentielle fødevarer og råvarer til ledige hænder trækker økonomien mod en opbremsning. De nævner den kinesiske regerings vilje til ufortrødent at gennemføre coronanedlukninger som et forhold, der gør stadig mere ondt på de mange virksomheder, som er bundet op på produktion fra landet.

Og så nævner de alle sammen inflationen.

”Den er et symptom på, at efterspørgslen er løbet lidt løbsk, og at vi er kommet ind i sidste del af et opsving,” siger Jyske Banks cheføkonom, Niels Rønholt, og tilføjer:

”Det kan kun gå en vej herfra.”

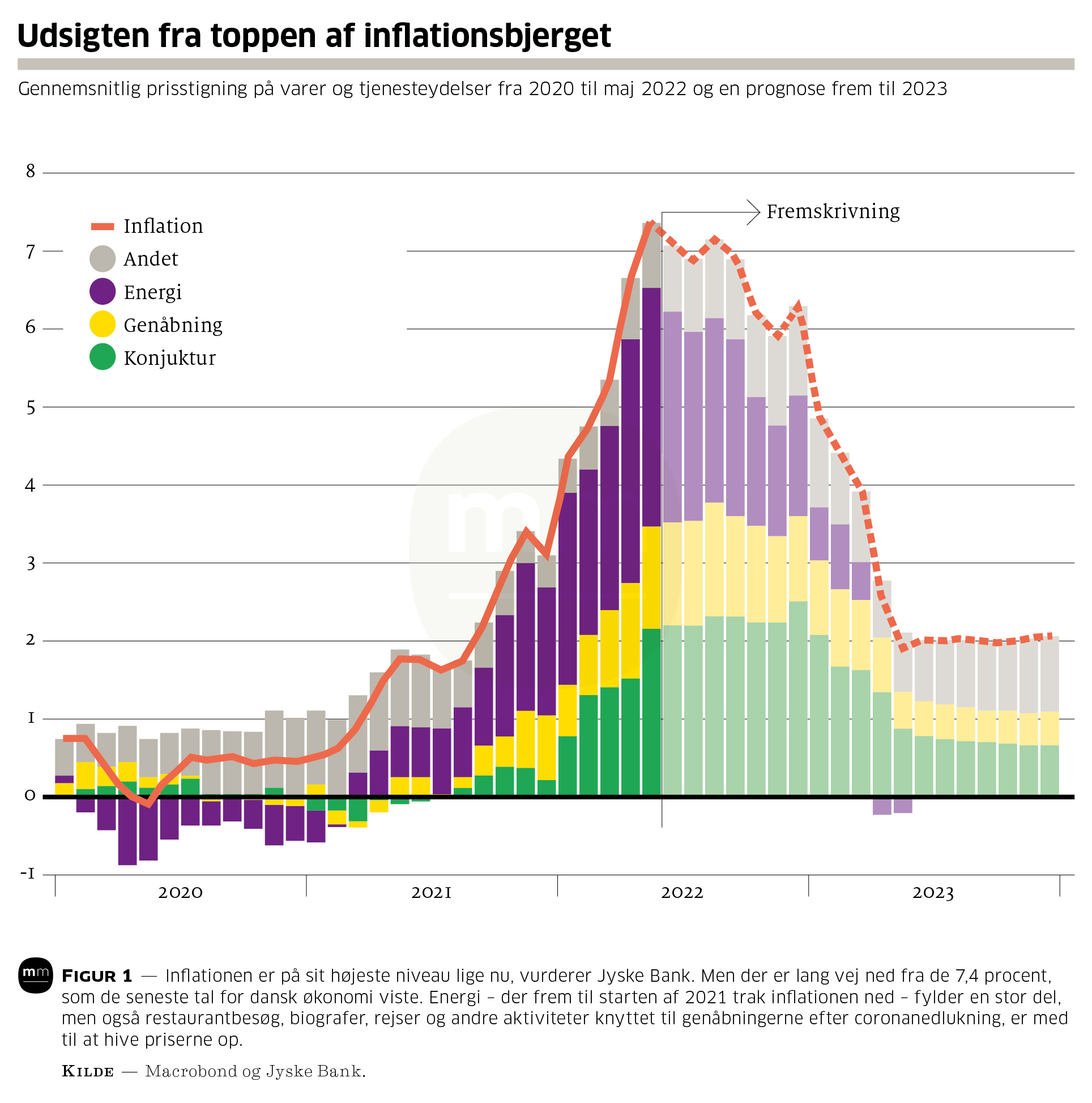

Jyske Bank sporer løbende inflationens udvikling i Danmark.

I bankens seneste prognose lyder vurderingen, at prisstigningerne topper lige nu. Men først til næste år vil inflationen falde til ro og lande omkring de to procent, som centralbankerne normalt går efter. Se figur 1.

Energipriserne og genåbningen af samfundet driver en stor del af den danske inflation. Men andre varegrupper og tjenester, som folk køber mere af i en højkonjunktur, men som ikke umiddelbart kan spores til genåbningen, er også begyndt at blive dyrere.

Hvor meget må lønnen stige?

Inflationen har spredt sig. Det store frygtscenarie er, at den slår rod. At prisstigningerne ikke bare falder til ro engang til næste år. At højere priser bliver omsat til højere lønninger, som så igen kræver højere priser.

Ifølge de økonomiske vismænd er vi ikke på vej mod sådan en spiral endnu. I deres seneste prognose for dansk økonomi forventer de en gennemsnitlig lønstigning på 4,5 procent, hvilket hverken vil være nok til at sikre lønmodtagerne mod en reallønnedgang eller til at sætte gang i en spiral.

Inflation er også en af de første ting, Tine Choi Danielsen, chefstrateg i PFA Pension, nævner. Tilbage i januar 2021 var hun en af få økonomer herhjemme, der forudså, at kombinationen af den førte pengepolitik og de finanspolitiske indgreb med direkte pengeoverførsler til borgere i særligt USA ville føre til stigende inflation. Et marginalt synspunkt dengang, som siden er blevet hjulpet på vej af udviklingen på energimarkederne og forsyningskædernes vedvarende problemer.

Om den nuværende inflation vil blive til en spiral af stigende priser og lønninger, får vi den første store prøve på til efteråret, mener Tine Choi Danielsen. Her skal de tyske lønmodtagere, organiseret under IG Metall, indgå ny overenskomst med arbejdsgiverne. Dette for mange ukendte fagforbund organiserer 3,8 millioner tyskere i metal- og elektronikindustrien. De går til forhandlingerne med krav om en lønstigning på syv procent.

”De plejer at få cirka halvdelen af det, de beder om,” siger Tine Choi Danielsen.

Men i år er forhandlingsgrundlaget bedre, end det plejer at være. Fagforbundets ansatte i stålindustrien, godt 100.000 lønmodtagere, tog i juni forskud på glæderne og indgik en aftale, der sikrede en lønstigning på 6,5 procent.

Herhjemme skal Dansk Metal næste år indgå overenskomst på det private område. Og der skal betydelige lønstigninger på bordet, har forbundsformand Claus Jensen for længst erklæret. Danmarks industriproduktion slår rekord. Sektorens omsætning voksede fra 2020 til 2021 med 9,2 procent – det svarer til 78 milliarder kroner.

Samtidig står Dansk Metals medlemmer i en så fordelagtig position, at deres arbejdsløshed i nogle afdelinger skal ”måles i promiller frem for procenter”, som Erik Bjørsted, Dansk Metals cheføkonom, udtrykker det.

”I den nuværende situation må det være helt rimeligt, at lønmodtagerne får noget mere,” siger han.

Hvordan man kompenserer lønmodtagere for den stigende inflation uden at komme til at bidrage til dens forværring, er den helt store kunst. En bred lønstigning i den størrelse, vismændene forventer, vil ikke sende os ind i en spiral. Og de foreløbige takter fra de danske og tyske organiserede lønmodtagere i industrien bekymrer heller ikke Tine Choi Danielsen.

Kampen for at bevare konkurrenceevnen

Inflationen er global. Den har sat sig hårdt i energi- og fødevarepriser, og så har den spredt sig til mange markeder og varegrupper. Det kan mærkes. Men for nogen kan den mærkes mere end andre. Inflationen er ”heterogen”, som Philipp Schröder, der er professor i økonomi på Aarhus Universitet, forklarer.

Bor man i et hus opvarmet med gasfyr og kører 20 kilometer til arbejde i sin benzindrevne stationcar hver dag, oplever man sandsynligvis en noget højere individuel inflationsrate end den cykelpendlende byboer, hvis lejlighed er koblet op på fjernvarmen. Enhver virksomhed, der lige nu forsøger at træffe beslutninger under den voksende inflation, skal gøre sig dette klart.

”Det betyder, at man er nødt til at tænke på, hvad for en inflation ens kundesegment oplever lige nu,” siger han.

Inflationen udhuler købekraften. Risikoen er altså, at nogle virksomheder kan blive klemt, hvis prisen på deres indkøb stiger hurtigere end prisen på det, de sælger.

Det er dog ikke sådan, at dansk erhvervsliv over en bred kam er presset økonomisk lige nu. De seneste år har det fået meget opmærksomhed, når nogle af Danmarks største virksomheder, blandt andet Mærsk og Lego, kunne præsentere det ene rekordregnskab efter det andet.

Men fremgangen har ikke kun været for de heldige få. Ifølge tal fra Danmarks Statistik har danske virksomheder tjent så mange flere penge i 2021, at deres selskabsskatteindbetalinger steg med 32,5 milliarder kroner. En ”nærmest vanvittig stigning”, som Dansk Industris skatteøkonom, Bo Sandberg, har kaldt det. Danske virksomheders skattebidrag har aldrig været større.

Tiderne er usikre, men Danmark står godt rustet. Det konkluderer også den schweiziske handelshøjskole International Institute for Management Development, der i deres anerkendte årlige indeks rangerer verdens lande ud fra konkurrenceevnen. Her ligger Danmark nummer ét. Det er første gang i indeksets 34 år lange historie og en god nyhed i en situation, hvor økonomien vender, og kampen om ordrerne på de globale markeder må forventes at blive hårdere.

Særligt den stærke erhvervslovgivning, de samfundsmæssige rammer og erhvervslivets produktivitet fremhæves som nogle af de faktorer, der har trukket Danmark op på listen. Nu bliver udfordringen at holde sig konkurrencedygtig i en tid med stigende priser og en skærpet kamp om de klogeste hoveder.

Den bliver ikke ved med at gå

Står vi foran en økonomisk nedtur, er Danmark godt rustet. Coronaopsvinget har givet en vækst på blandt andet boligmarkedet, som var så eksplosiv, at den fik både Nationalbanken og Finanstilsynet til at lufte deres bekymringer. Nogen brast boligboble har vi dog ikke set endnu, og spørger man Arbejdernes Landsbanks cheføkonom, Jeppe Juul Borre, er der heller ingen grund til at holde vejret.

”Jeg forventer ikke et kæmpe dyk på boligmarkedet,” siger han.

Priserne på boligmarkedet er steget voldsomt. Men det er ikke finansieret med gæld. Tværtimod fylder gæld en stadig mindre del af husholdningernes økonomi. Og det giver ifølge Jeppe Juul Borre en mere stabil situation end den, vi havde på vej ind i finanskrisen i 2008.

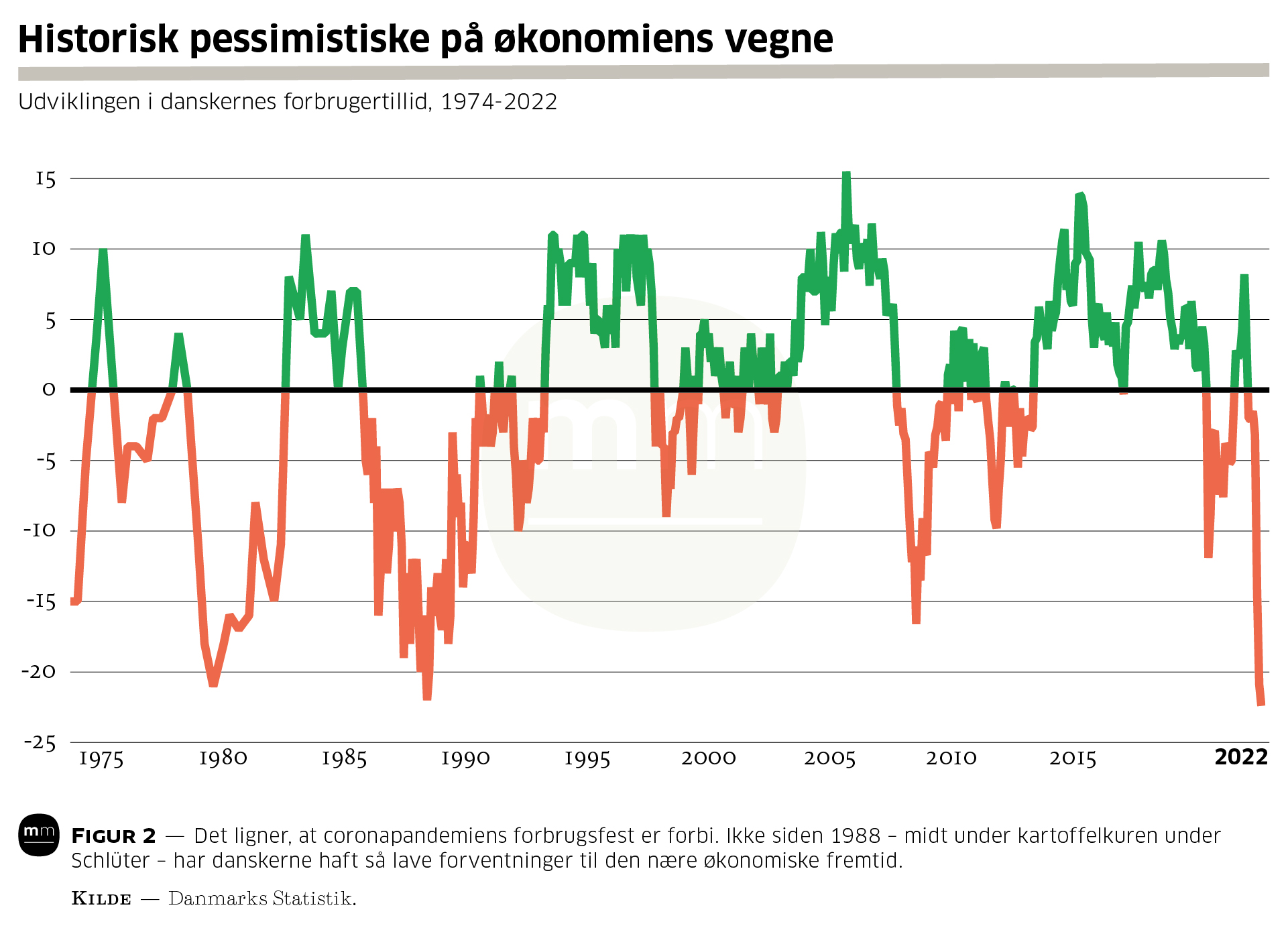

Hans vurdering er dog, at den økonomiske tyngdekraft er ved at sætte ind. Danskernes forbrugertillid er på sit laveste niveau, siden man begyndte at måle den i 1974.

"Vi kan se, at der allerede er noget i gang. Danskerne er påvirkede af situationen lige nu,” siger Jeppe Juul Borre.

Det ville næsten være mærkeligt, hvis to års pandemi efterfulgt af en atommagts brutale invasion af et europæisk land ikke ville sætte sig i danskernes økonomiske humør.

Og fornemmelsen af, at det ikke kan blive ved med at gå, trods den høje beskæftigelse og de sunde privatøkonomier, deler Jyske Banks Niels Rønholt. Vi står foran en lavkonjunktur, en såkaldt afmatning.

”Det er også noget tid siden, vi har haft sådan en,” siger han.

Den store skurk i kulissen

Ingen af de økonomer, Mandag Morgen har talt med, ser dog nogen overhængende risiko for en decideret finanskrise. Den bløde landing er stadig mere sandsynlig end den hårde.

Men der er det med finanskriser, at de historisk har vist sig svære at forudse. Skal Aarhus Universitets Philipp Schröder pege på en af de mere ubehagelige økonomiske trusler, bevæger han sig uden for Danmarks grænser.

”Den store skurk i kulissen, som ingen tør tale om, er statsgæld,” siger professoren.

Trods advarsler om historisk høj gældsætning er Danmark kommet ud af coronakrisen med en forbløffende lav statsgæld. Det samme kan ikke siges om et land som Italien, hvis gæld voksede fra allerede høje 135 procent i 2019 til 154 procent i 2021.

På den ene side er lidt inflation velkommen, når man har høj gæld. Den bliver automatisk mindre værd, jo mere inflationen stiger. Men reaktionen på inflationen, den højere rente, gør det dyrere at betale gælden af.

Hvis der kommer en opstramning i økonomien, samtidig med at man skal sanere sine offentlige budgetter, så får man en økonomisk istid.Philipp Schröder

Professor i økonomi på Aarhus Universitet

”Hvis der kommer en opstramning i økonomien, samtidig med at man skal sanere sine offentlige budgetter, så får man en økonomisk istid,” siger Philipp Schröder, der vurderer, at statsgældsrisikoen nok er større, end ”vi lige har indset endnu”. Har man en virksomhed med vigtige italienske leverandører, kunder eller samarbejdspartnere, skal man holde godt øje.

Italiens økonomi er i mange år blevet nævnt som en af eurozonens risikofaktorer. Statsgælden og landets lave vækst er to af de oftest nævnte grunde. Lige nu, hvor en økonomisk nedtur lurer i horisonten, er markederne begyndt at opføre sig, som om en italiensk gældskrise er blevet mere sandsynlig. På de finansielle markeder er renten på de italienske statsobligationer i løbet af juni begyndt at vokse hurtigere end de tyske, et tegn på manglende tiltro til landets økonomiske helbred – og dermed i sidste ende euroen.

Derfor indkaldte Den Europæiske Centralbank (ECB) midt i juni til et ekstraordinært møde. Det sker sjældent. Alligevel mundede mødet lettere antiklimatisk ud med en kort pressemeddelelse og lovning på, at der snart (formentlig til næste møde i juli) vil komme et særligt instrument til at udjævne de renter, markederne mener eurozonens forskellige statsobligationer kan bære.

En stirrekonkurrence

PFA’s Tine Choi Danielsen kalder pressemeddelelsen ”en halvforkølet whatever-it-takes-manøvre”. Med ’whatever it takes’ henviser hun til den tidligere ECB-chef Mario Draghi, der under den eskalerende gældskrise i 2012 erklærede, at han og kollegerne var ”parat til at gøre, hvad end der skal til for at bevare euroen”.

Draghi og kollegerne sloges for deres arbejdsliv dengang. Blev krisen ikke håndteret, ville der ikke være et ECB at gå på arbejde i. Helt så meget er der endnu ikke på spil for hans efterfølger Christine Lagarde. Med sin pressemeddelelse i juni forsøgte hun at tage krisen i opløbet og markere, at hun holder skarpt øje med dem, der spekulerer i, om ECB egentlig kan leve op til sin kerneopgave og lukke renteforskellen mellem de tyske og italienske statsobligationer.

En form for stirrekonkurrence opstår i den slags situationer. I den ene ende står en centralbankdirektør med ansvaret for et helt valutaområde og sin troværdighed på spil. På den anden side står finansmarkederne, klar til at slå til, hvis modparten blinker.

Når centralbankdirektører som Draghi tidligere har vundet stirrekonkurrencen, har det været, fordi de kunne trylle en bazooka frem, som var så stor, at finansmarkederne måtte trække sig. ”Don’t fight the Fed,” lyder en amerikansk læresætning for børshajer. Vær altid klar over, hvornår du skal stoppe med at tirre overmagten.

En pressemeddelelse om, at der snart vil komme et nyt værktøj, var ikke nogen bazooka. Renterne steg, Lagarde blinkede, og nu samler hun kræfter til næste rentemøde i juli, hvor det varslede værktøj formentlig skal præsenteres.

Tine Choi er skeptisk over for ECB’s foreløbige håndtering. Men hun er samtidig forventningsfuld.

Centralbankerne har igen og igen vist, at hver gang man troede værktøjskassen var tom, så har der siddet nogle kloge mennesker og fundet på en løsning, som vi andre ikke lige havde set komme.Tine Choi Danielsen

Chefstrateg i PFA Pension

”Centralbankerne har igen og igen vist, at hver gang man troede værktøjskassen var tom, så har der siddet nogle kloge mennesker og fundet på en løsning, som vi andre ikke lige havde set komme.”

Mindre globalisering, mindre vækst

Næste år vil inflationen ikke længere styre verdensøkonomien. Det er i hvert fald den forsigtige vurdering fra Philipp Schröder, der ”ganske enkelt ikke kan se, hvad der skal vedligeholde de høje priser i 2023”.

Men til den tid risikerer vi til gengæld at blive konfronteret med en ny global handelsøkonomisk virkelighed. Kina har leveret en mangeårig høj vækst drevet af omfattende handel, specialisering og sammenkobling af virksomheders forsyningskæder.

Indtil for ganske nylig har Danmark nydt godt af Kinas høje vækst. Så sent som i 2021 rykkede Kina ind på dansk erhvervslivs topfem over eksportlande. Det er fortsat i Asien, at mange danske virksomheder forventer at finde fremtidens vækstmarkeder. Der skal eksporteres grøn teknologi til regionens enorme klimaomstilling. Der skal sælges svin. Og så vil den voksende kinesiske middelklasse formentlig udvikle nogle af de livsstilssygdomme, som kan behandles med præparater fra den danske medicinalindustri.

Den drøm er udfordret i dag. Før pandemien var der handelspolitiske spændinger mellem verdens stormagter. En pandemi og senest en krig i Ukraine har placeret et geopolitisk prisme over handelspolitikken og fået politikere til at se mere kritisk på globalt integrerede værdikæder. Og på de systemer, som binder den globale handel sammen.

I starten af Ukrainekrigen fik det globale betalingssystem Swift meget opmærksomhed, fordi det efter et par omgange havnede på sanktionslisten og dermed blev et værktøj, den russiske stat ikke længere kunne bruge. Det var et stort skridt. Arbejdet for at udvikle et alternativt betalingssystem til Swift, som Rusland og Kina længe har været i gang med, har kun fået mere fart på siden da.

Når det system bliver taget i brug, vil det lægge en dæmper på globaliseringen og begrænse verdenshandlen. Det vil betyde, at virksomheder med kunder i både Kina og USA skal opsætte administrative procedurer for begge betalingssystemer og afholde de deraf følgende omkostninger. Som tendensen spreder sig, kan nogle af de virksomheder med mindre budgetter blive tvunget til at vælge, hvilket politisk system de vil sælge til.

Både corona og krigen i Ukraine har øget det politiske fokus på kritisk forsyning. Under pandemien lærte vi, at der er visse produkter, som vi ikke igen må løbe tør for. Værnemidler på hospitalerne for eksempel. Den politiske konsensus i Europa er i øjeblikket, at vi eksempelvis er nødt til at have en egenproduktion, der er stor nok til, at vi ikke løber tør for mundbind, hvis vi en dag får et akut behov.

Den opdelte produktion vil brede sig til en række områder. Den kan være politisk og praktisk forståelig. Den vil gøre os mere modstandsdygtige.

”Men det kommer med en pris,” siger Philipp Schröder. ”Og den pris er, at vi i sidste ende skærer noget af vores vækst.”

Omtalte personer

Emner i denne artikel

'/%3e%3cdefs%3e%3clinearGradient%20id='paint0_linear_27005_38213'%20x1='11.5'%20y1='10.5'%20x2='11.5'%20y2='11.5'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='0.5'%20stop-color='%236897DD'/%3e%3cstop%20offset='0.5'%20stop-color='%2393B4E7'/%3e%3c/linearGradient%3e%3c/defs%3e%3c/svg%3e)

'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M4.59974%208.70851L10.9598%2011.4343C11.6239%2011.7189%2012.3756%2011.7189%2013.0397%2011.4343L19.3998%208.70851C20.0699%208.42133%2020.8459%208.73173%2021.133%209.40181C21.2035%209.56611%2021.2398%209.74302%2021.2398%209.92178V18.0591C21.2398%2019.1152%2020.6104%2020.0697%2019.6397%2020.4857L13.0397%2023.3143C12.3756%2023.5989%2011.6239%2023.5989%2010.9598%2023.3143L4.35982%2020.4857C3.38913%2020.0697%202.75977%2019.1152%202.75977%2018.0591V9.92178C2.75977%209.19276%203.35075%208.60178%204.07977%208.60178C4.25853%208.60178%204.43543%208.63809%204.59974%208.70851Z'%20fill='%236897DD'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M12%209.24007C14.1912%209.24007%2015.96%207.47127%2015.96%205.28007C15.96%203.08887%2014.1912%201.32007%2012%201.32007C9.80884%201.32007%208.04004%203.08887%208.04004%205.28007C8.04004%207.47127%209.80884%209.24007%2012%209.24007Z'%20fill='%2393B4E7'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_27005_38207'%3e%3crect%20width='24'%20height='24'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e) Mest læste

Mest læste Nyeste job

Nyeste job